目次

概要

米国株式市場の状況を把握し、今後の投資行動を考える記事です。この記事は「〜〜ショックによる株価暴落が怖いので情報収集して下落前に少しでも売りたい」「株価上昇に乗り遅れたくない」と考えている投資歴15年以上の管理人が選んだ投資記事です。この記事を読んでもらうと投資をいろいろな視点から見ることができると考えています。

まずはこの記事の結果から書きます。

現在の状況 ⇒ 弱気相場は脱しつつあるか。FOMCが終わりFRBの今後の行動を明らかにしたことで株式市場の不透明感がなくなりました。ウクライナ問題は解決していませんが、株式市場の注目度は薄れつつある状況です。チャート的には下落トレンドを脱したようにみえますが、あとは200日移動平均線を超えられるかに注目です。米国経済は基本的には好調です。基本は好調で、リスクは高インフレによるスタグフレーションです。

今後の予測 ⇒ 米国経済の好調さは続いていると予想されます。あまりにもインフレが続き消費者がモノ・サービスを買えない状況になると、景気の停滞懸念が現実のものとなるかもしれません。ただし現時点では景気は好調です。スタグフレーションはあくまで懸念されているだけで、現実のものではありません。コロナ懸念が薄まり人々が外にでかけ、景気は上向く可能性もあるわけですから、実際の経済指標をみていくことが重要です。

株価の上昇、下落の可能性 ⇒ まず株価の急激な下落リスクはかなり薄くなってきたかなと考えています。株価が大きく上昇したあとなので、一旦の下落はあると思いますが、年初からの大幅下落のような底なし急落展開にはならないと考えています。逆に上昇の可能性ですが、これはあると考えています。ウクライナ問題に注目がいかないとなると、あまり株を保有していないこともリスクになるのかなと考えています。

今後の投資行動 ⇒ いったん株価が下落した場合、株を買い出動します。現在株式:キャッシュの保有割合は80:20です。3月は現状のままでいこうと考えていましたが、ウクライナ問題の注目度が薄れたことやFOMCが終わったことで、市場は落ち着きを取り戻しています。リスクを取りにいっても良いのかもしれません。完全にリスクオフモードを脱したわけではないので、買い出動しても株式:キャッシュは85:15でとめます。

次にこの結論に至った理由を1つずつ書いていきます。

1.VTIと主要指数の動き:大幅上昇。FRBがどう動くか明確になったことが大きい。

VTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の1週間の動きです。VTI+6.22%、S&P500+6.16%、NYダウ+5.50%、ナスダック+8.18%、ラッセル2000+5.30%となりました。

まず感想ですが、とんでもない上昇でした笑。ナスダック+8.18%!凄いです。上昇の理由はいろいろあるでしょうが、本質的にはFOMCの終了で材料出尽くしと、FRBの行動が明確化されたことで(とりあえずですが)、不透明感がなくなったことが要因と考えられます。株式市場は何より先行きがわからない不透明感を嫌います。

ウクライナ問題は解決していませんし、停戦も合意できるか不透明で未だにリスク要因ですが、株式市場はウクライナ問題に反応を示さなくなっています。ロシア無しの経済状況を織り込み始めたということでしょうか。

2.VTIのチャート:下落トレンドは抜けたか

次にVTIのチャートです。

株価の大幅上昇でいったんは下落トレンドを抜けています。こういう場合、再び下落してその後上昇するパターンが多いです。VTI価格でいうなら215あたりが底値となりそうです。200日移動平均線はVTI価格で228付近にあります。S&P500もそうですが、テクニカル的にいうとまずは200日移動平均線を回復することが注目点です。個人的には下落トレンドを抜けたのではないかと考えています。

下落トレンドを抜けたと考えられるが、いったんは下落する可能性があります。あとは200日移動平均線を超えるかに注目。

3.主要指数の予想PER:16.52は適正

主要指数の予想PERです。S&P500の予想PERは16.52、ナスダック100は24.97、NYダウは18.00、ラッセル2000は23.15となっています(ウォールストリート・ジャーナルより参照)。

S&P500の予想PERは歴史的に16~18倍が多い。今は高い水準ではなく、適正な水準です。

4.米国10年債利回り:FRBの政策金利引き上げに伴い上昇

株価に大きな影響を与える米国10年債利回りの動きです。先週金曜日時点で2.153%となっています。

10年債利回りは2.153%で2%超えが常態化しています。ウクライナ危機が深刻だったときは1.7%台まで下落していました。現在はこれからFRBが政策金利を引き上げていくことから、10年債利回りも上昇しています。再びウクライナ問題が注目されたり、別の危機が起きない限り、通常ならば10年債利回りも上昇する流れにあると思われます。

5.市場が見る政策金利予想:

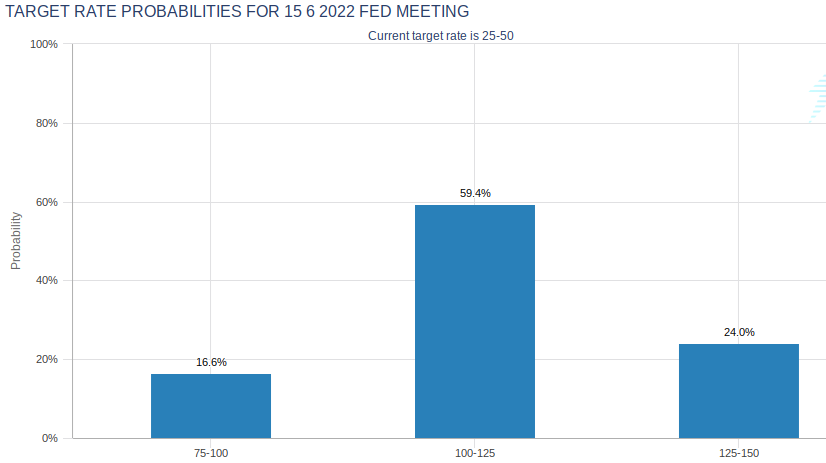

市場の2022年6月15日時点の政策金利予想です。

一番高い予想金利は1.00〜1.25%で59.4%となっています。次に高い予想金利は1.25〜1.50%で24.0%となっています。5月と6月の合計2回FOMCがあります。市場の予想通りなら、FRBは5月か6月に0.50%の利上げを実施することになります。しかしFRBは今のところ、毎回のFOMCごとに0.25%の利上げしか想定していません。もしFRBの想定通りに0.25%の利上げしかしない場合はハト派的で株価にプラス材料と考えられますが、インフレが進むことによる景気悪化懸念もありますので、なんとも言えません。

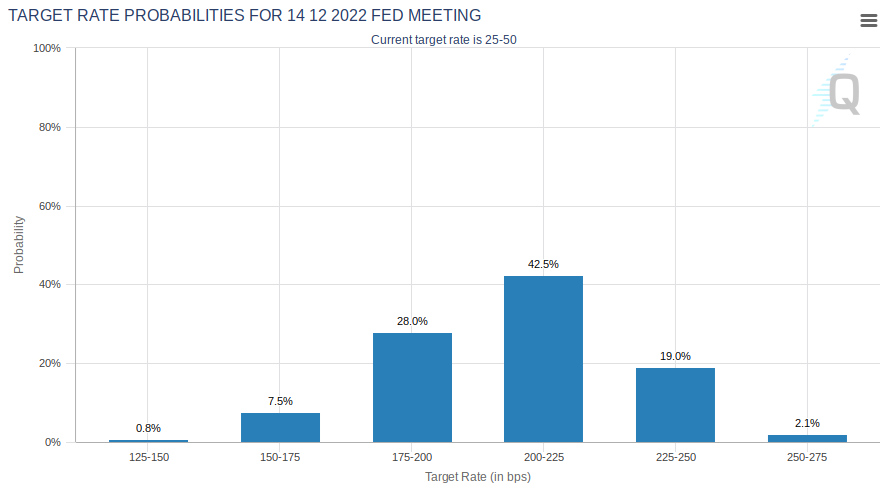

市場の2022年12月14日時点の金利予想です。

一番高い予想金利は2.00〜2.25%で%42.5となっています。次に高い予想金利は1.75~2.00%で28.0%となっています。12月までにあと6回FOMCがあります。市場の予想通りならやはり6回のうちどこかで0.50%の利上げを実施しなければなりません。ただ先程も書きましたがFRBが毎回0.25%の利上げを見込んでいます。

市場がFRBが想定する利上げ見通しよりも高い見通しを示しているのは、現実のインフレは高水準でFRBはさらなら利上げに踏み切らざるを得ないと予想しているからです。はっきりいって米国のインフレ率はFRBの見通しを上回って推移してきました。これをFRBの失敗とする人もいます。インフレ率の高さを受けてFRBは政策金利見通しを上方修正しています。つまりFRBの行動は後手であり、後出しです。

市場はFRBが後手に回っていることを知っているため、高インフレはFRBがさらなる金利の引き上げをせざるを得ないと予想しています。実際3月のFOMCでは高インフレを受けて政策金利の見通しを上方修正しています。この傾向が続くのではないかと市場の金利見通しはFRBよりも高くなっています。

ただしエネルギー価格が下落した場合や雇用状況が落ち着いた場合、FRBの見通しのようにインフレが落ち着き、政策金利のペースも0.25%の利上げで良い状況が生まれるかもしれません。ただいまのところはFRBの想定以上にインフレは進んでいます。

市場の金利見通しはFRBメンバーが考える金利見通しよりもタカ的(FRB見通しよりさらに金利を上昇させる)。FRBは後手に回っているので、追加で金利引き上げをするとみている。

6.FRBの動き:FOMC終了、FRB幹部によるタカ派発言

FRBの動きです。

FOMC声明:継続的引き上げが適切に、ロシアの侵攻は物価上昇圧力 - Bloomberg

ウォラーFRB理事、今後数カ月での0.5ポイント利上げ検討支持 - Bloomberg

セントルイス連銀総裁、年内3%超への政策金利引き上げを支持 - Bloomberg

まずFOMCがありました。この結果については各種ニュースが詳しいと思います。個人的にはジェトロの記事がわかりやすかったです。

米FRB、政策金利0.25ポイント引き上げ、2022年利上げは7回見込み、前回3回見込みから大幅増(米国) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ

要は「政策金利を0.25%上げました、2022年の12月までに毎回0.25%引き上げます、持っている債券を5月くらいから縮小します」ということです。このFOMCで一番大事なことはFRBがどのような行動を取るのか、ようやく明らかになったということです。

あとはFRBのウォラー理事とセントルイス連銀のブラード総裁の発言。ウォラーさんは「今後どこかのFOMCで0.25%ではなく0.50%の利上げをしたほうがいいかもしれない」、ブラードさんは「私は今回のFOMCで0.25%利上げではなく、0.50%の利上げを主張した」というものです。ですから主張としてはタカ派的です。

FOMCで0.25%の利上げ決定。12月までに毎回0.25%の利上げを想定。5月からFRBの資産圧縮を開始するかもしれない。FRBメンバーはタカ派的発言をした。

7.経済指標:小売売上高は良かった

先週1週間の重要な経済イベント、指標です。

FOMCについては前項に書きましたので、小売売上高について書きます。前月比予想0.4%に対し結果0.3%となりました。また前回分で修正があり、旋回は3.8%から4.9%に上昇修正されています。ですから今回は市場予想を下回っていますが、前回が上方修正されていますので、実質的に悪い結果ではありません。すっきりしない結果ですが、米国経済は悪くないと示唆されます。

小売売上高は(実質的に)良かった

8.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。時間が立っているので現在はもう少し上昇しているかもしれませんが、まだまだ安全な水準です。

この余裕のある水準は「コロナ禍の政府による現金支給」「コロナによる外出しにくい状況+欲しい物の不足により買えないのでお金が減らない」「賃金の上昇」が理由です。とりあえず米国民は借金で苦しんでいる状況ではないです。

アメリカ国民の借金比率は高くない

9.今後の企業EPS:企業業績は強い

今後の企業業績について考えます。

現在は景気拡大している最中であり、アメリカ国民はお金を持っています。企業業績は好調に推移しています。リスクとしては高インフレが続き、モノやサービスが売れなくなる、雇用者不足によりモノが製造できない、サービスが提供できないことによる売上の減少が挙げられます。ただ適正な価格、適正な数量ならば需要はある状態です。

基本的には好調。ただし高インフレ、人手不足がリスク。

10.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、もう一度結論を書いておきます。

現在の状況 ⇒ 弱気相場は脱しつつあるか。FOMCが終わりFRBの今後の行動を明らかにしたことで株式市場の不透明感がなくなりました。ウクライナ問題は解決していませんが、株式市場の注目度は薄れつつある状況です。チャート的には下落トレンドを脱したようにみえますが、あとは200日移動平均線を超えられるかに注目です。米国経済は基本的には好調です。基本は好調で、リスクは高インフレによるスタグフレーションです。

今後の予測 ⇒ 米国経済の好調さは続いていると予想されます。あまりにもインフレが続き消費者がモノ・サービスを買えない状況になると、景気の停滞懸念が現実のものとなるかもしれません。ただし現時点では景気は好調です。スタグフレーションはあくまで懸念されているだけで、現実のものではありません。コロナ懸念が薄まり人々が外にでかけ、景気は上向く可能性もあるわけですから、実際の経済指標をみていくことが重要です。

株価の上昇、下落の可能性 ⇒ まず株価の急激な下落リスクはかなり薄くなってきたかなと考えています。株価が大きく上昇したあとなので、一旦の下落はあると思いますが、年初からの大幅下落のような底なし急落展開にはならないと考えています。逆に上昇の可能性ですが、これはあると考えています。ウクライナ問題に注目がいかないとなると、あまり株を保有していないこともリスクになるのかなと考えています。

今後の投資行動 ⇒ いったん株価が下落した場合、株を買い出動します。現在株式:キャッシュの保有割合は80:20です。3月は現状のままでいこうと考えていましたが、ウクライナ問題の注目度が薄れたことやFOMCが終わったことで、市場は落ち着きを取り戻しています。リスクを取りにいっても良いのかもしれません。完全にリスクオフモードを脱したわけではないので、買い出動しても株式:キャッシュは85:15でとめます。