目次

- 1.VTIと主要指数の動き:リスクオフ続く

- 2.VTIのチャート:下落トレンド

- 3.主要指数の予想PER:低くなっているが、どうなるかわからない

- 4.米国10年債利回り:1.7%台に低下

- 5.FRBの動き:0.25%利上げはほぼ確定

- 6.経済指標:雇用統計は市場予想を上回る

- 7.米国家計の債務返済比率:ここはまだ大丈夫

- 8.今後の企業EPS:基本は好調も今後は原材料価格の高騰が意識される

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを観察し、今後の投資行動の基本原則を考える記事です。最初に結論を書きます。

株式市場の状況は、リスクオフの展開が続いています。ウクライナ問題に端を発しているので、問題の解決には時間がかかりそうです。FRBの政策金利の行方ですが、3月はとりあえず0.25%の利上げが予想されています。0.5%ではなくて良かったですが、株式市場にはプラスの影響を与えていません。

今後の株式市場の動きは、リスクオフの展開が予測されます。ウクライナ問題の解決はどうなるのか、米国経済はスタグフレーションに陥るのではないか。マイナス要因は目立っています。ただISM製造業景況指数や非製造業景況指数の発表にあったように、現時点で米国経済は悪くないです。

投資行動は、少しづつ株を買い増す行動を続けます。現時点で株式75%キャッシュ25%程度ですが、3月末に80:20の割合に持っていきたいです。世界経済は全く終わっていないので、淡々と買い進めていきたいと考えています。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:リスクオフ続く

VTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の1週間の動きです。

VTI-1.56%、S&P500-1.27%、NYダウ-1.30%、ナスダック-2.78%、ラッセル2000-2.39%となりました。木曜日までは一進一退の展開が続いていましたが、金曜日に下落したことでマイナスとなっています。市場はいったん落ち着くと予想していましたが、まだまだ荒れた状況が続いています。

今は完全にリスクオフの状況で、株価に良い要因がでてもかき消されてしまいます。パウエル議長の0.25%支持発言という、本来なら株価にプラスの出来事があったにもかかわらず、株価は下落しています。まさに何をやっても無駄という状況です。

ロシアによるウクライナ侵攻が終わらない限り、この問題は続くのかなと思います。ただどのように解決するのか私にはわかりません。とりあえず停戦してほしいです。

2.VTIのチャート:下落トレンド

次にVTIのチャートです。

チャート的にはかなり下がりそうな気配がします。下落トレンドを形成していて、トレンドが続くならVTI株価の207を割り込むことも想定されます。希望的観測もありつつも、下方向に行く覚悟はしておこうと思います。

3.主要指数の予想PER:低くなっているが、どうなるかわからない

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは19.25、ナスダック100は24.52、NYダウは17.63、ラッセル2000は22.43となっています。かなり下がってきたとはいえ、どこが底かなどということは考えづらい状況です。

4.米国10年債利回り:1.7%台に低下

株価に大きな影響を与える、米国10年債利回りの動きです。先週金曜日時点で、1.737%となっています。完全にリスクオフモードで、米国債が買われる展開となっています。国債と株価の動きがシーソー関係になる状況です。

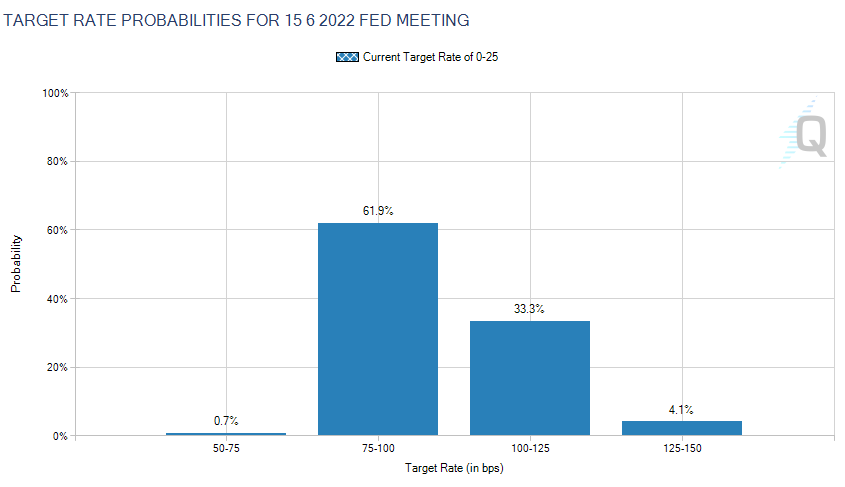

市場の2022年6月15日時点の政策金利予想です。

一番高い予想金利は0.75〜1.00%で61.9%となっています。前回は52.9%でした。次に高い予想金利は1.00〜1.25%で33.3%となっています。前回は37.7%でした。市場の予想金利は低い方向にシフトしています。金利引き上げ予想が後退したにも関わらず、株価は下落。今は政策金利より、ウクライナ問題ほうが市場にインパクトを与えているようです。

市場の2022年12月14日時点の金利予想です。

一番高い予想金利は1.50〜1.75%で35.2%となっています。前回は32.8%でした。次に高い予想金利は1.75〜2.00%で26.1%となっています。前回は31.1%でした。こちらも下方にシフト。普通なら株価に追い風ですが、ウクライナ問題が相場の重しになっています。

5.FRBの動き:0.25%利上げはほぼ確定

FRBの動きです。

パウエル議長「3月の25bp利上げ支持」-大幅利上げも否定せず - Bloomberg

シカゴ連銀総裁、年末までに2%付近と言及-最大7回の利上げ示唆 - Bloomberg

パウエル議長の発言がありましたが、0.25%支持で良かったと思います。市場は3月の利上げをほぼ完全に0.25%で織り込んでいます。ただ市場は0.25%を織り込んでも株価はマイナスになっています。今はFRBの政策金利よりもウクライナやスタグフレーション懸念が強いです。

一方でシカゴ連銀総裁の毎回の会合で0.25%利上げするという発言。これがFRBや市場の考える基本的なシナリオではないかと思います。0.50%の利上げではなく、様子を見ながら少しづつ利上げをしていく。この考えが妥当じゃないでしょうか。

6.経済指標:雇用統計は市場予想を上回る

先週1週間の重要な経済イベント、指標です。

まずISM製造業景況指数ですが、予想58.0に対し結果58.6。ここは順調な結果でした。ISMレポートを見ると、製造業の問題はサプライチェーンの混乱にあるようです。ただ雇用の問題はある程度解決されているようです。なおかつ新規受注は先月より大きく上昇しています。ですから製造業は好調な状況が続いています。

次にISM非製造業景況指数ですが、予想61.0に対し結果56.5。かなり悪い結果でした。製造業は順調ですが、サービス業は鈍化傾向が見られます。ISMレポートより引用ですが、

原材料価格の高騰、労働力の不足、賃金の増加、サプライチェーンの問題は、依然として当社の事業と価格設定に影響を与える主要な問題(ブログ管理人意訳)

これが非製造の問題点です。製造業のほうではある程度解決されてきた問題が、非製造業のほうでは本格的に妨げとなっているようです。新規受注も1月の61.7から56.1に減少。鈍化傾向が見られます。このまま鈍化が続くと危ないです。ただ50を超える限りは拡大傾向なので、これからの推移を見る必要があります。コロナの影響もあるので、見極めは難しいです。

雇用統計は予想を上回っています。予想40.0万人、結果67.8万人。失業率は3.9%に対し、3.8%。平均時給は前月比、市場予想0.5%増に対し結果0.0%でした。市場予想を上回る労働者増加で、米国経済の順調さが見て取れます。また賃金は前月比と同じで、賃金インフレの鈍化が示唆されました。

雇用が最大化されているので、消費はある程度順調なことが予想されますし、企業活動もある程度好調さを持続できると思います。ただ鈍化傾向であったり、物価高に消費者がついていけないという懸念はあります。

7.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

現実にどういう問題が起きているかというと、「賃金の上昇が起きて家計にお金が流れている」、「インフレは起きているが、お金を使いたくても供給の制約があって使えない」、「コロナが長引いて思ったように外出できず買い物の機会がない」という状況になっていると思われます。

8.今後の企業EPS:基本は好調も今後は原材料価格の高騰が意識される

今後の企業業績について考えます。

企業業績は順調だと思います。ただしウクライナ問題に端を発した原材料価格の高騰がどう影響するのか。企業は値上げをするでしょうが、消費者がそれに合わせて買ってくれるのかが問題です。高く設定しても買ってくれなければ売上は上がりません。価格だけ上がり売れなければ、まさにスタグフレーション。基本シナリオは順調ですが、難しさも増してきます。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。最初に現在の状況はどうなっているのかの確認。今はリスクオフの展開が続いています。かなり熱くなっている状況ですので、冷めるまで時間がかかるかもしれません。リスクオフの要因は多くあり、ウクライナ問題などキリがありません。こういうときにこちらも熱くなっても仕方がないので、少し離れて冷めた目で市場を観察したいです。

とりあえず今週はまだまだリスクオフの展開が続きそうです。ただ私の行動としては何も変わりようがなく、安くなれば少し買い増し。という行動です。現在株式比率が75%程度です。株価が下がっているので、現金比率が少しづつ上がっています。ですから3月末にはこれを80%にまで持っていきたいです。

3ヶ月後など中長期的に株価が上がる要因はあるのかと言われればわかりません。ただ株価が上がるとき、市場は何かしらの理由をつけますので、上がるときは上がります。2020〜2021年の上昇相場にも終わりが来たように、この下落相場にもいつか終わりが来ると思います。