目次

- 1.VTIと主要指数の動き:株価はしばらく弱含みそう

- 2.VTIのチャート:VTI215あたりが底か

- 3.主要指数の予想PER:水準は過去のレベルと同程度

- 4.米国10年債利回り:2%はなかなか超えない

- 5.FRBの動き:利上げ、引き締めは確実も詳細がわからない

- 6.経済指標:小売売上高は予想を上回り、景気は強い

- 7.米国家計の債務返済比率:ここはまだ大丈夫

- 8.今後の企業EPS:企業業績は良い

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基本方針にする記事です。まず結論を書きます。株式市場の状況ですが、ウクライナ問題、FRBのインフレへの対処による利上げ、このあたりのリスクは短期的には解決しません。株価はしばらく弱含む可能性があるとみています。

投資行動は「時間をかけて株を買う方針」です。時間軸は数ヶ月、夏あたりまでです。現在のポートフォリオは株式72.5%、キャッシュ27.5%ですが、今週は株式を75%、キャッシュ25%まであげます。VTI株価215まで下がれば。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:株価はしばらく弱含みそう

VTI、S&P500、NYダウ、ナスダック、ラッセル2000の主要指数の先週1週間の動きです。

VTI-1.60%、S&P500-1.58%、NYダウ-1.90%、ナスダック-1.76%、ラッセル2000-1.05%となりました。先週はロシアのウクライナ問題に振らされた1週間となりました。ロシアがウクライナに侵攻するのかしないのか、はっきりとわかりません。アメリカは侵攻を確信しているようですが、ロシアは否定しています。ロシアの言い分を真に受けるのはありえませんが、状況は混沌としています。お互いに引けない状況ですので、問題は長引くかもしれません。

FRBの利上げも尾を引いています。利上げのペース、どこまで利上げするのか、3月に0.5%の利上げを行うのか。これらがはっきりとわからないので、市場も織り込めない状況です。FRBはデータを確認しながらというスタンスですが、先行きを示せていないのも事実です。FRBの行動不確実性も株式市場が弱含む一因です。

しばらくは相場が弱含む可能性があります。

2.VTIのチャート:VTI215あたりが底か

次にVTIのチャートです。

予断は許しませんが、底を形成しつつあるようにも見えます。VTI価格で言えば、215あたりで底を形成しそうな気配があります。ただし215を下抜ける可能性もありますので、注意は必要です。

3.主要指数の予想PER:水準は過去のレベルと同程度

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは19.69、ナスダック100は24.81、NYダウは18.13、ラッセル2000は22.05となっています。

S&P500の予想PERは19.69。過去の水準と大きく変わりません。株価は2021年末に比べると下落していますが、PERで考えると高くもなく低くもなくという状況です。今の株価が1つの基本レベルとみています。

4.米国10年債利回り:2%はなかなか超えない

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.927%となっています。

10年債利回りは2%を超えそうで超えません。ウクライナ問題もあり、債券への逃避が起こっているのかもしれません。2%近い利回りに魅力を感じている投資家もいるでしょう。

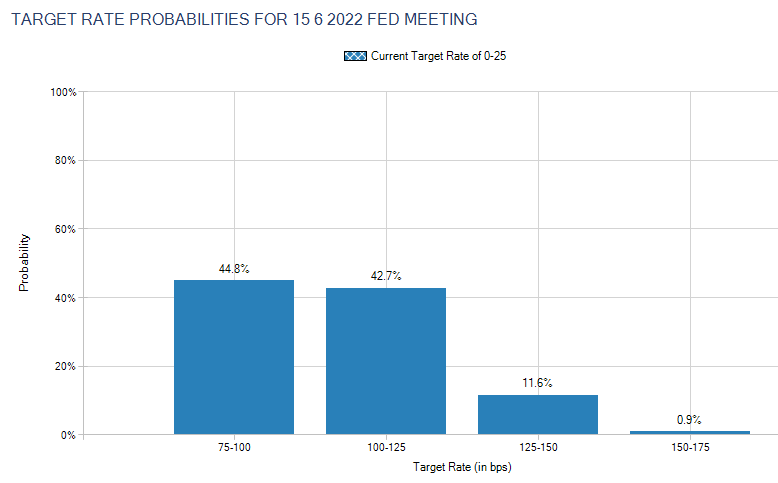

市場の2022年6月15日時点の政策金利予想です。

一番高い予想金利は0.75〜1.00%で44.8%となっています。前回は65.2%でした。次に高い予想金利は1.00〜1.25%で42.7%となっています。前回は10.3%でした。先週より金利が上がる方向にシフトしています。6月で0.75〜1.00%は0.25%を3回やる、1.00〜1.25%では0.5%の利上げをどこかで行わなければなりません。FRBは0.5%の利上げに及び腰な印象を受けます。

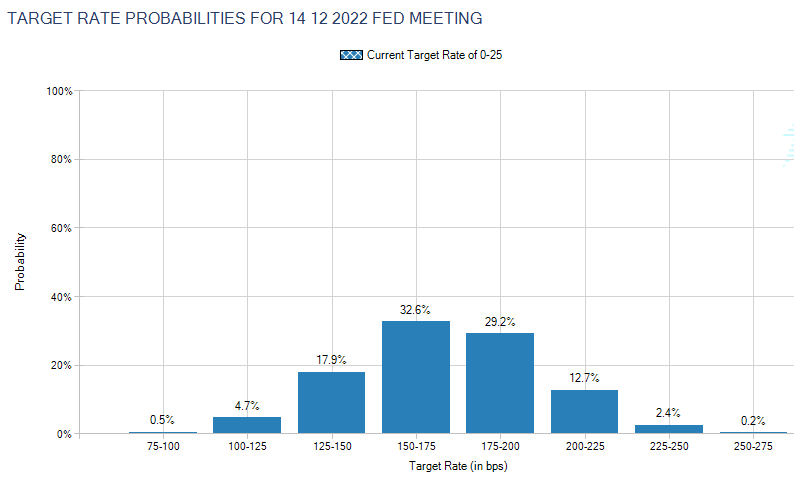

市場の2022年12月14日時点の金利予想です。

一番高い予想金利は1.50〜1.75%で32.6%となっています。前回は25.4%でした。次に高い予想金利は1.75〜2.00%で29.2%となっています。前回は35.2%でした。12月の予想では、下方にシフトしています。市場の予想では、今後半年間で大幅な利上げを行い、その後は緩やかに行う、という予想を立てています。

5.FRBの動き:利上げ、引き締めは確実も詳細がわからない

FRBの動きです。

シカゴ連銀総裁、金融政策の「大幅な調整」必要-インフレ抑制で - Bloomberg

ブレイナード理事、3月の利上げ開始が適切-今後数会合でランオフも - Bloomberg

上記の2人はハト派と見られているFRB幹部です。その2人がFRBは政策変更が必要と言っているので、インフレの状況をFRBもある程度は認めていることになります。ただしFRBの外の人たちは「FRBの行動は遅すぎる」と感じている人が多いです。「インフレ率は7%超えているのに政策金利0〜0.25%てどういうこと?」と怒りすら覚えている人たちもいます。

FRBとしては利上げは経済を腰折れさせかねないので慎重になっています。さらにFRBはインフレはいずれ落ち着くと考えています。どちらにしろうまく政策運営してもらうよう願うしかありません。

6.経済指標:小売売上高は予想を上回り、景気は強い

先週1週間の重要な経済イベント、指標です。

先週は小売売上高の発表がありました。予想を上回る強い内容でした。景気は良いと改めて確認しました。景気の強さは、米国株に強気になれる要因です。景気の強さ≒インフレ高進のリスクとも捉えることができますが。

7.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

現実にどういう問題が起きているかというと、「賃金の上昇が起きて家計にお金が流れている」、「インフレは起きているが、お金を使いたくても供給の制約があって使えない」、「コロナが長引いて思ったように外出できず買い物の機会がない」という状況になっていると思われます。

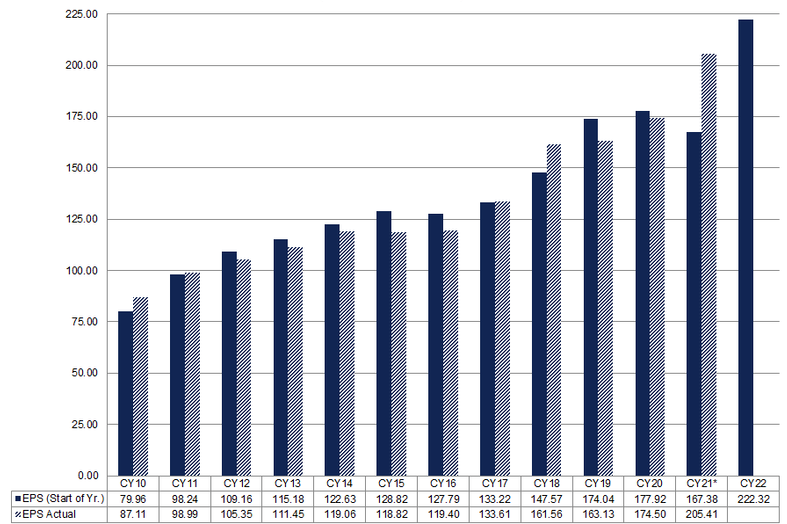

8.今後の企業EPS:企業業績は良い

今後の企業業績について考えたいと思います。

米国企業の利益は順調です。決算発表では良い決算を発表した企業は多かったです。しかし決算発表シーズンが終わると、視線は良決算を離れ、ウクライナ・インフレ・FRBの利上げに向いています。市場の視線がどこに向かうかで、悲観か楽観かに市場の態度が変わっています。

米国企業の決算は良い、という基本の流れは続いています。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。まず現在の状況はどうなっているのか。田中泰輔さん流に言えば、中間反落期。

●繰り返しますが

— 田中 泰輔 (@tanaka_taisuke) February 17, 2022

(2/18 06:00)

地政学の浮沈にかかわらず、基調はインフレ・金利起因の中間反落過程。上値に含み損ポジ圧、下値はファンダ追い風まだ無し、上がっても容易にハシゴ外し。決算期の反発後3月へグダグダ想定。ただこの間はその後1~3ヶ月の買い方模索で、下値形状チェックを怠りなく。

現在の株価は弱いが、いずれ上向くと考えています。ただし株価の弱い時期がいつまで続くのかが問題。それはわからないので、時間分散で株を購入しようと考えています。現在のポートフォリオの割合は株式72.5%、キャッシュ27.5%。これを時間をかけて少しづつ上げていくのが、私の基本原則です。

今週は72.5%の株式を75%まで持っていきます。VTIが215まで下げてくれれば良いですが。

米国経済は強く、企業業績も良い。なので基本は米国株に強気です。リスクはFRBがインフレの抑制に失敗すること。手に負えないインフレが起これば株価はさらに下落するでしょう。一方で、ウィズコロナが進み、世の中が落ち着きを取り戻せば、インフレも収まるという見解にも一理あります。いつの時代もリスクはあるものなので、深く考えずに現在は中間反落期なのだ、と腰を据えています。