目次

- 1.VTIと主要指数の動き:週間でプラス。ナスダックが高い。

- 2.VTIのチャート:落ち着いた動きを見せるも、まだ下値不安は残る。

- 3.主要指数の予想PER:20倍程度で落ち着くか。

- 4.米国10年債利回り:1.9%台突入

- 5.FRBの動き:3月の0.50%利上げはなさそう

- 6.経済指標:非農業部門雇用者数は大幅増

- 7.米国家計の債務返済比率:米国民は金を持っている

- 8.今後の企業EPS:上方に修正される予想

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。株価は少しづつ落ち着いてきていますが、まだ下値不安は消えていません。ですからフルインベストメントにはまだ早く、先週からの方針、株式70%、キャッシュ30%を維持したいと考えています。

現在、安値から株価は戻していますが、もう一度安値を試す展開がきてもおかしくはありません。ですからキャッシュはある程度持っていたほうが良いと考えています。一方、高値からかなり株価も下げています。高値からだいぶ下げていますので、高値掴みとはいえない状況です。株もある程度は持っていてよいと考えています。私のようにVTIを長期で持たない方は、株の比率をもう少し下げても良いかもしれません。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:週間でプラス。ナスダックが高い。

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI+1.79%、S&P500+1.55%、NYダウ+1.05%、ナスダック+2.38%、ラッセル2000+1.86%となりました。先週は株価が大きく乱高下しました。印象的だったのは木曜日と金曜日の動き。木曜日はフェイスブック(META)の決算が悪かったことで株価が急落、金曜日はアマゾンの決算が良かったことで株価は上昇しました。

現在は株価の状況が不安定で、何かのきっかけが株価の大きな上下動の原因となっています。通常ならば小さな動きにしかならないものが、大きな動きになってしまう。こういうときは乱高下に付き合わずに静観が一番です。自分の方針を守って、株式市場の感情的な動きに付き合わないようにしたいものです。

2.VTIのチャート:落ち着いた動きを見せるも、まだ下値不安は残る。

次にVTIのチャートです。

とりあえず一段落したかなという印象です。ただし下値への不安は消えたわけではありません。企業業績が総じて良いので、不安が一時的に忘れられている状況です。決算シーズンが終われば、再び弱気になってもおかしくはありません。危機は脱したように見えますが、もう一度下値押ししてもまったくおかしくないです。というかもう一押し下値にチャレンジするのが通常の動きかもしれません。

3.主要指数の予想PER:20倍程度で落ち着くか。

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは20.05、ナスダック100は24.89、NYダウは18.68、ラッセル2000は21.98となっています。

S&P500のPERは20.05となっています。今までの22倍という数値はさすがに解消されています。しかし18倍までには下がっていません。今のところ、企業業績の好調さと現在の金利水準を考えると、20倍程度が妥当なところではないでしょうか。これからは20倍をとりあえずの目安と考えておこうと思います。

4.米国10年債利回り:1.9%台突入

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.916%となっています。

とうとう1.916%まで上昇しました。雇用統計後、一気に駆け上がりました。ただ1.9%台まで上昇しても株価は上昇しています。

市場の2022年6月15日時点の金利予想です。

一番高い予想利回りは0.75〜1.00%で65.2%のとなっています。前回は60.0%でした。次に高い予想利回りは0.50〜0.75%で22.8%となっています。前回は29.6%でした。市場の政策金利の予想は上方に修正されています。0.75〜1.00%の予想が多いので、FOMCがあるたびに利上げする可能性を視野にいれています。

市場の2022年12月14日時点の金利予想です。

一番高い予想利回りは1.25〜1.50%で33.5%となっています。前回は32.8%でした。次に高い予想利回りは1.00〜1.25%で24.2%となっています。前回は26.3%でした。

12月時点では5回の利上げ(一度に0.25%づつ利上げするならば)を見込んでいます。もしインフレ率が予想より高いものが出るならば、まだ上方修正される可能性(6〜7回の利上げ)はあります。そうなれば株価にはマイナスだと思われます。2022年のFOMCで毎回利上げするならば、7回の利上げで1.75〜2.00%になります。市場はそこまでは織り込んでいません。

今までに発表されたインフレ率の高さを考えると、利上げ回数が市場予想よりも高くなっても不思議ではありません。

5.FRBの動き:3月の0.50%利上げはなさそう

FRBの動きです。FRB幹部による発言がありました。共通するのは「3月の0.50%利上げには賛成できない」「利上げはデータ次第」というものです。ですから3月のFOMCで、0.50%の利上げはないと予想されます。また発言を聞いていると、「規則的な利上げ=0.25%ずつの利上げ」を望んでいるように見えます。ですからインフレ率が高くなれば、0.25%の利上げを何回かやる、ということになると思われます。ただ問題は何度やるか、回数です。

6.経済指標:非農業部門雇用者数は大幅増

先週1週間の重要な経済イベント、指標です。

先週は重要指標が目白押しでした。ISM製造業は前回の記事で解説しました。

masahiro-us-stock.hatenablog.com

市場予想を少しだけ下回りました。

次にISM非製造業景況指数。市場予想59.5、結果59.9。市場予想を上回りました。市場予想を上回ったことでとりあえず安堵です。50以上は景気の拡大を示しているので、とりあえずは経済の状況は良いと言えます。

ただし細かいことをいうと、人手不足は本当に深刻なようです。建設業のコメントでは「利用可能な労働力はない」という状況に追い込まれています。それにコストが維持できないレベルにまで上昇しているため、人員を減らしプロジェクトを中止したとあります。これがインフレが引き起こす不況の1幕だと思います。他の業種では人手不足、インフレが起こってもなんとか回っていますが、建設業ではすでにインフレによる不況が到来しているのかもしれません。

我々が恐れなければならないのは、建設業の事例が他の業種にも伝播することでしょう。

また雇用統計も発表がありました。今回の結果で10年債利回りは急上昇。FRBはタカ派志向になるのではないかと捉えれています。

個人的にはよくわからない結果でした。失業率は先月の3.9%から4.0%に悪化しています。非農業部門雇用者数は46.7万人増でしたが、先月の数値は19.9万人増から51.0万人増に修正されています。かなりの修正値で、今の雇用統計は本当に信用していいのかなと思います。またADP雇用統計との差も気になります。

7.米国家計の債務返済比率:米国民は金を持っている

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

現実にどういう問題が起きているかというと、「賃金の上昇が起きて家計にお金が流れている」、「インフレは起きているが、お金を使いたくても供給の制約があって使えない」、「コロナが長引いて思ったように外出できず買い物の機会がない」という状況になっていると思われます。

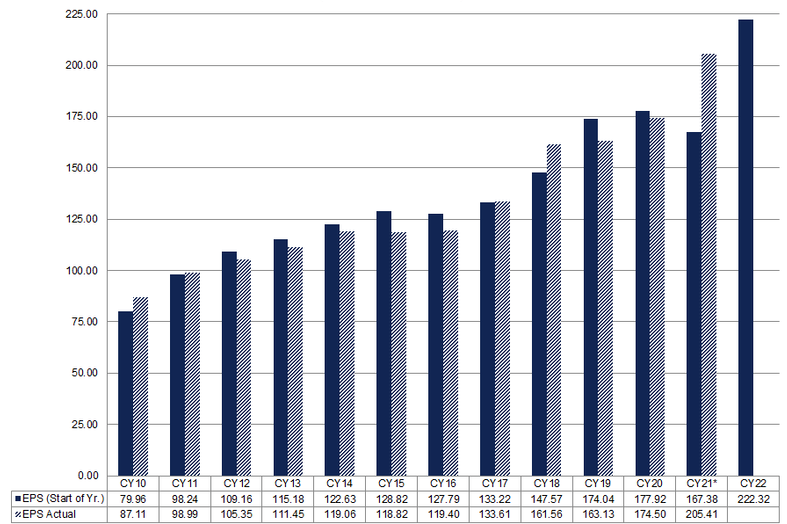

8.今後の企業EPS:上方に修正される予想

今後の企業業績について考えたいと思います。

このグラフは2021年末に作成されたものです。今回の決算シーズンを織り込んだものでは、もう少し企業EPSは良くなっていると思われます。今回の決算シーズンは総じて良かったです。そしてガイダンスも強弱ありながらも、アップルやマイクロソフトなど時価総額の大きな企業は、良いガイダンスをだしています。

良い企業業績とFRBの政策金利。政策金利を上げすぎると企業業績が良くても株価は下がります。逆に、政策金利を上げなければ、インフレとなり企業業績が悪化する可能性があります。FRBはかなり難しい舵取りを行わなければなりません。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。いくつかのシナリオがあると思います。

まず今週ですが、横ばい〜下方向を予想しています。株価はまだ下値不安を残している状況です。上に行く可能性もなくはないですが、個人的にはまだ強気に転じるのは早計だと考えています。

現時点のポジションは株式70%、キャッシュ30%ですが、今週はそれを維持する方向です。下に行く可能性も十分にありますが、高値からは株価も下げています。70%株式で、どちらにも行けるようにしておきたいです。

3ヶ月後ですが、これは本当にわからないです。というのもインフレデータ次第だから。インフレが高止まりすればFRBの政策金利が上がる=株には逆風、インフレが下がればFRBは政策金利を大幅に上げなくてすむ=株には追い風の構図があるからです。ですから株式70%、キャッシュ30%で今は行きたいと考えています。

話は変わりますが、今回の株価下落でも、私はVTIを50%保有し続けました。ですから株式70%の中には長期保有のVTI50%が含まれています。もしVTIを長期で持たないという方は、VTIの比率をもっと下げても良いのかもしれません。

私はVTIコアサテライト戦略を取っているので、コアとしてVTIを長期保有、50%をまずは保有しています。サテライトでは長期ではなく売ったり買ったりしています。現在は株70.キャッシュ30となっています。