目次

- 1.VTIと主要指数の動き:堅調、年末ラリーへの入り口。

- 2.VTIのチャート:50日移動平均線を挟んで急反発

- 3.主要指数の予想PER:上昇、歴史的にも高い水準。

- 4.米国10年債利回り:上昇。リスク資産へマネーが流出か。

- 5.FRBの動き:特になし

- 6.経済指標:インフレ上昇が継続している

- 7.米国家計の債務返済比率:ここはまだ大丈夫

- 8.今後の企業EPS:企業業績は上昇も、株価上昇につながるかは分からない。

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。FRBのタカ派転向やオミクロンを乗り越えて、株価は上昇。年末ラリーの様相を見せています。まだ年末ラリーは続くと見て、フルインベストメントで臨もうと考えています。

一方で2022年の株価は横ばいを予想しています。金利の上昇は株価の上値を抑える役目を果たすので、株価は大きく上昇しきれないのではないかと考えています。ですので、年末ラリーで上昇した株は少しづつポジションを減らしていこうかなと。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:堅調、年末ラリーへの入り口。

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI+2.22%、S&P500+2.28%、NYダウ+1.65%、ナスダック+3.19%、ラッセル2000+3.11%となりました。株価が強い1週間となりました。FRBのタカ派転向、オミクロン株など弱気要因はありますが、米国経済は力強いという認識が勝っているようです。特にナスダックやラッセル2000が強かったです。

2.VTIのチャート:50日移動平均線を挟んで急反発

次にVTIのチャートです。

急反発を見せています。50日移動平均線を挟んで急落からの急反発。VTIはまだ過去最高地に達していません。もう少し上昇余力はありそうです。

3.主要指数の予想PER:上昇、歴史的にも高い水準。

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは22.75、ナスダック100は30.12、NYダウは18.52、ラッセル2000は30.87となっています。

S&P500は22.75とかなり高い水準にまで上昇してきました。危ない水準だとは思いますが、もう一段高はするかもしれませんので、株式は保有したいと思います。

4.米国10年債利回り:上昇。リスク資産へマネーが流出か。

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.493%となっています。

先週が1.407%でした。株高となったので、避難先となっていた国債からマネーがリスク資産に向かっているのかもしれません。

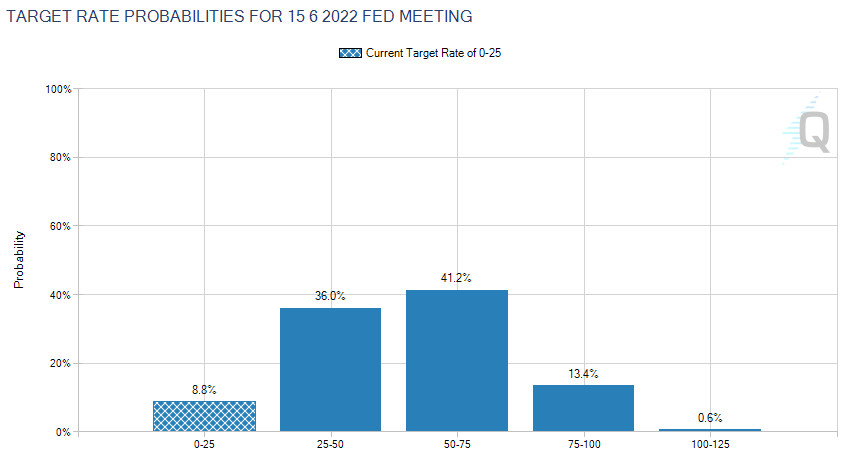

市場の2022年6月15日時点の金利予想です。

2回の利上げ0.50~0.75%への利上げ予想が増えています。前回は2回の利上げ予想は36.9%でしたが、今回は41.2%に上昇。市場は2022年6月15日時点で2回の利上げを急速に織り込んでいます。一方、1回の利上げ0.25~0.50%は前回が39.4%に対し、今回は36.0%と低下しています。

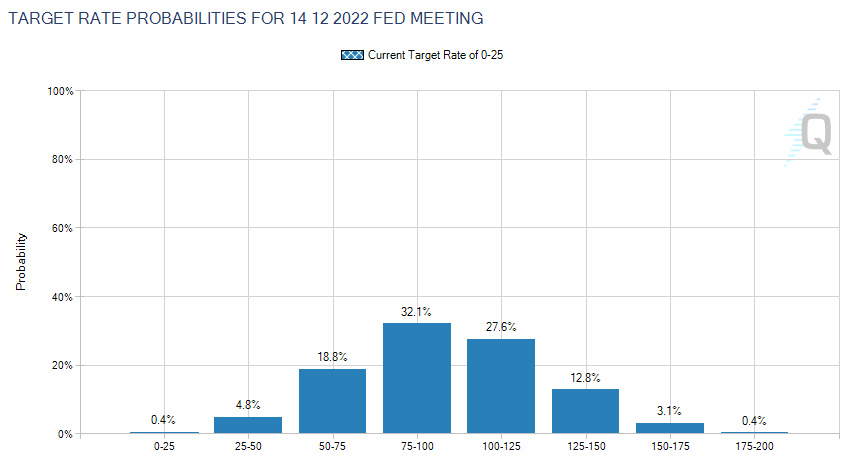

市場の2022年12月14日時点の金利予想です。

こちらは3回の利上げ0.75~1.00%が一番高くなっています。前回の予想が22.1%に対し、今回は32.1%です。前回から利上げ予想回数が後退しています。4回の利上げ1.00~1.25%は今回が27.6%に対し、前回は31.0%です。このあたりの利上げ予想の後退が、株高につながったのかもしれません。これは長期で見れば、インフレが収まることを市場は予想しているのかもしれません。

6.経済指標:インフレ上昇が継続している

先週1週間の重要な経済イベント、指標です。

まず新築住宅販売件数は前月の数値の修正が大きいので、どうにも参考にならない数値です。

次にPCEデフレーターですが、少しだけ市場予想より高い数値がでています。どちらにしろインフレは継続、むしろ大きくなっている印象をうけます。ただし前年比での比較なので、2022年の年央からは前月比比較でどうなるのか、現在の原油価格の状況などをみると、総合的なインフレ指数は収まるのではないかという予想も考えられます。

2022年のFRBの利上げ政策はインフレ率を見ながらになるでしょうから、これからもインフレ指標は注視したいと思います。

7.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第2四半期時点で9.18となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.18は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います

8.今後の企業EPS:企業業績は上昇も、株価上昇につながるかは分からない。

今後の企業業績について考えたいと思います。

企業業績は堅調な予想です。金利と企業業績が株式市場の両輪なら、片輪はしっかりしていることになります。ただし金利のほうがより重要なので、金利の上昇次第では、業績が伸びても株式は上昇しないかもしれません。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。いくつかのシナリオがあると思います。

まず今週ですが、今週は堅調な1週間と見ています。理由は弱気要因を克服できると市場が感じていること、年末ラリーというように季節的に高いと言われている時期だからです。ただし予想PERはかなり高くなっているので、あくまで短期的に堅調という感じはします。

次に3ヶ月後ですが、そこまで上昇はしないと考えています。2022年の予想も含みますが、2022年は横ばい相場を見込んでいます。企業業績の伸びが金利の上昇が原因で、株価の上値を押さえつけられる展開かなと。株価が上昇しても金利の上昇があるので、予想PERで見た場合20倍くらいにまで落ちて、株価の上昇を抑える。

一方で株価が下落しても、企業業績は好調なので株価の下支え要因となる。だから株価は横ばい、レンジ相場になるのではないかと考えています。

今週に関しては堅調な相場を予想、フルインベストメントで臨もうと思います。その後、少しづつポジションを減らす行動で予定を立てています。