目次

- 1.VTIと主要指数の動き:株価は乱高下し下落

- 2.VTIのチャート:株価の動きは激しいが、50日移動平均線は意識されている。

- 3.主要指数の予想PER:PERは低下。ラッセル2000は過去の平均より低い。

- 4.米国10年債利回り:FRBはタカ派姿勢を強めるも利回りは低下。

- 5.FRBの動き:緩和縮小、利上げへと舵を切る。

- 6.経済指標:FOMC終了、小売売上高は予想を下回る。

- 7.米国家計の債務返済比率:これは大丈夫

- 8.今後の企業EPS:企業利益は順調だが、バリューション調整が心配。

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。FOMCを終え、VTIは乱高下、結局は株価は下落しています。今週はFOMCを終え、一大イベント終了。希望は見え始めたと思いますが、まだ下値固めが必要かなと考えています。個人的には今週から少しづつ買っていこうと思います。しかし株価がこれから下落する可能性も十分にあるので、本当に少しづつにしようと思います。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:株価は乱高下し下落

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI-1.71%、S&P500-1.94%、NYダウ-1.69%、ナスダック-2.95%、ラッセル2000-1.91%となりました。先週はビッグイベントのFOMCがありました。FOMC前後で株価が上下動しています。金曜日終値時点では、まだ落ち着いた状況にはなく、これからの波乱も連想させます。一方でビッグイベントのFOMCを終えたことで、これからの株価は方向性を決定できるかもしれません。

先週はグロース系のナスダックが売られ、バリュー系のNYダウ系が比較的に健闘しました。ただし金曜日には逆の動きが起きました。グロース系が売られた背景には、高いバリュエーション(PER)が嫌気されているようです。バリュー系が買われた背景には、「グロースに比べ低いバリュエーション」「株価の動きが激しいのでバリュー系に資金が流れた」「2022年はバリュー系の利益がしっかりしている予想」などがあると思われます。

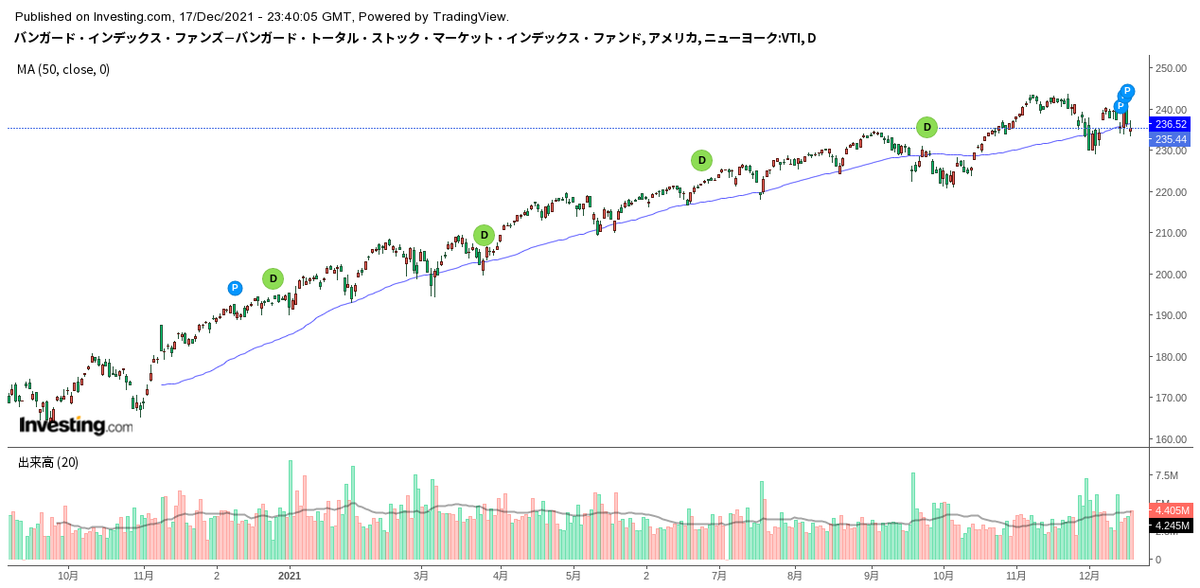

2.VTIのチャート:株価の動きは激しいが、50日移動平均線は意識されている。

次にVTIのチャートです。

株価はかなり乱高下していますが、チャートで見ると50日移動平均線を挟んだ動きとなっています。過去の動きでは50日移動平均線で揉み合った後、反発する経緯があります。

3.主要指数の予想PER:PERは低下。ラッセル2000は過去の平均より低い。

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは22.06、ナスダック100は29.78、NYダウは18.24、ラッセル2000は29.65となっています。ラッセル2000のPERがかなり下がってきました。

4.米国10年債利回り:FRBはタカ派姿勢を強めるも利回りは低下。

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.407%となっています。

前回は1.482%でしたので、10年債利回りは低下しています。正直、利回りの低下はロジックとしてどういう意味があるのか、いまいち掴みかねています。通常ならテーパリングの繰り上げ、利上げ時期の前倒し示唆のような出来事が起こると、国債利回りは上昇してもいいように思います。それが逆に低下している。インフレ予想の低下を示唆しているのかもしれません。

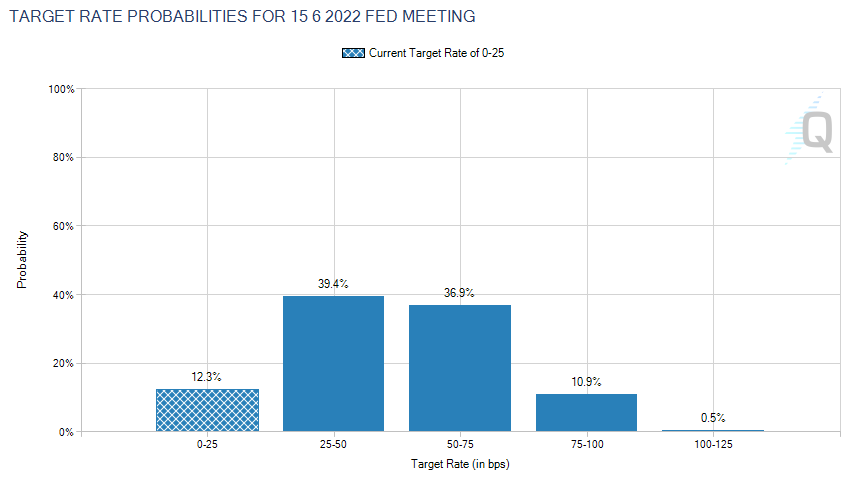

市場の2022年6月15日の金利予想です。

市場は2回の利上げ、0.50~0.75%への利上げ予想を急激に高めています。前回は28.6%でしたが、今回は36.9%。1回の利上げ0.25~0.50%への利上げ予想は前回43.3%でしたが、今回は39.4%に低下。市場は2回の利上げを織り込みにいっています。

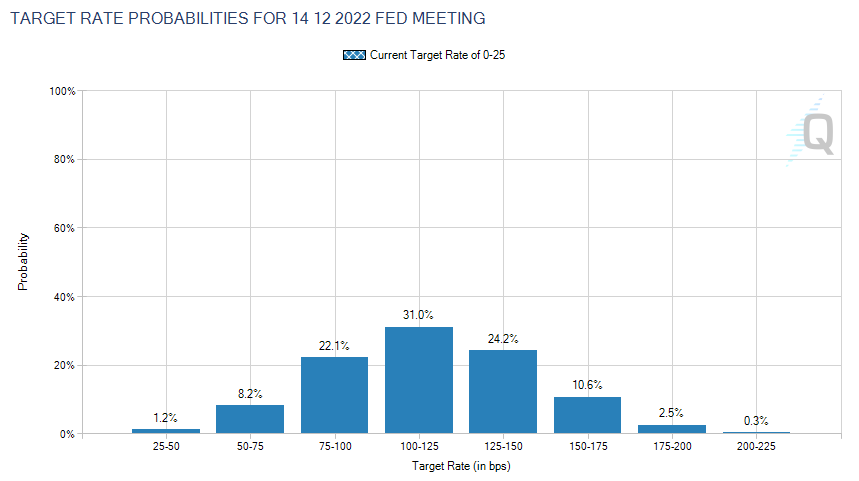

市場の2022年12月14日の金利予想です。

こちらも大きな変化が。4回の利上げ予想が一番多く、5回の利上げが次に多いです。1年後の金利も利上げ予想が進み、市場は3~5回の利上げを見込んでいるようです。

5.FRBの動き:緩和縮小、利上げへと舵を切る。

FRBの動きです。タカ派の姿勢を鮮明にしてきました。テーパリング加速、利上げ時期前倒し、とこれまでの緩和姿勢を転換しています。

これからFRBの政策を占う上で一番重要なのは、インフレ指標です。雇用ではありません。FRBは米国の雇用がある程度、回復しているという認識です。ですからインフレを退治することが目下の目標。

株式市場にとって一番良いシナリオは3月テーパリング終了、6・9・12月で3回利上げをすることだと思います。3月テーパリング終了したうえに、3月に利上げをするのはちょっと待って欲しいことだと思います。

3月にするのか6月にするのか、もしくは3・6・9・12月で4回利上げをするのか。それを決めるのはインフレ指標次第です。

6.経済指標:FOMC終了、小売売上高は予想を下回る。

先週1週間の重要な経済イベント、指標です。

先週はFOMCがありました。FOMC終了した後、このイベントを市場がこれからどうこなすのか。またFOMCの影に隠れていますが、小売売上高も重要な経済指標でした。結果は予想0.8%を下回る0.3%でした。この結果に「値段が高すぎて消費者が敬遠した」「11月に買い物を済ませた」などという声があります。

一方で小売売上高が予想を下回るということは、インフレ懸念が若干和らぐことでもあります。ですから予想を下回る=悪いということでもありません。インフレ懸念が和らぐ=FRBの緩和が続く可能性もでてきます。

7.米国家計の債務返済比率:これは大丈夫

米国の家計の債務返済比率です。2021年第2四半期時点で9.18となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.18は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います

8.今後の企業EPS:企業利益は順調だが、バリューション調整が心配。

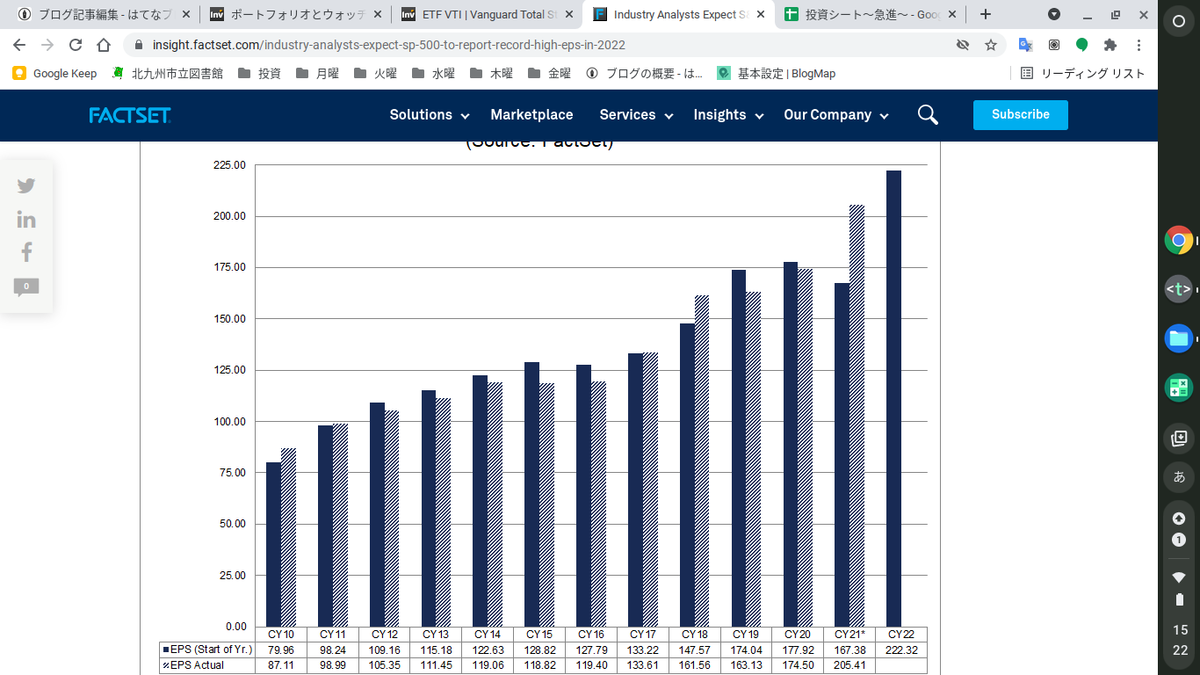

今後の企業業績について考えたいと思います。

米国企業の2022年EPSは順調です。ここから伺えることは、企業業績は順調、だが株価はこれまでのように素直に上昇するのかです。というのもFRBの利上げは確実ですので、これまでの高いバリュエーションが正当化されない可能性があります。S&P500の現在のPERは22.06。これが20倍までに落ちることになれば、企業業績が上昇しても、バリューションの調整により株価はあまり上昇しないことになります。

そこをどうみるか。2022年は株価が足踏みすることも視野に入れておいたほうがいいと思います。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。いくつかのシナリオがあると思います。まず今週。個人的にはそろりと足を踏み出してもよいと考えています。基本的にはもみ合い相場を見ています。

一大イベントのFOMCを終え、大きなリスクイベントはありません。株価は下値を固めながら上昇する時期がきたのかもしれません。一方で先週の動きを見ると、株価の乱高下、もしくはこれからの下落もあり得ます。希望は見えますが、まだ明かりはまばらです。少しづつ買っていきたいと思います。重ねて書きますが、一度に買うことはしないです。

一方で何を買うのかですが、まずはVTI、後はVYMと旅行関連かなと考えています。理由ですが、2022年を見据えた行動です。2022年はグロース系の高すぎるバリューションが調整される可能性があるので、バリュー系のVYM。そして株価の出遅れと、人手の戻りが期待できる旅行関連が手堅いかなと考えているからです。

ただし今週は株価の動きがどうなるのかわからないので、買うとしても少しづつ買います。