目次

- 1.VTIと主要指数の動き:VTIは横ばい、ナスダック強い、NYダウ弱く、ラッセル2000は大幅安

- 2.VTIのチャート:50日移動平均線から離れ、まだ小休止か。

- 3.主要指数の予想PER:歴史的には高い水準

- 4.米国10年債利回り:横ばいで落ち着いている。1年後には政策金利の1〜2回の引き上げを見込んでいる。

- 5.FRBの動き:総裁人事はまだ。パウエルさん続投が一番良い。FRB幹部よりタカ派コメント。

- 6.経済指標:小売売上高は強いも、株価は反応せず。

- 7.米国家計の債務返済比率:大丈夫な水準

- 8.今後の企業EPS:2022年も順調に成長する予定。

- 9.今後の米国経済と株式市場、そしてVTI:

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。企業業績は良いのですが、インフレ動向、FRB人事の行方、高いバリエーションを考えて、株価はしばらくレンジの動きではないかと思います。VTIの動きも上に行ったり下に行ったりすることはあるでしょうが、しばらくはレンジの動きで、方向性がでる時期は2022年に入ってからではないかと考えています。もし今買うとすれば、大型グロース銘柄、売るとすれば小型のグロース銘柄です。VTIは売ることはせずに、保有のまま。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:VTIは横ばい、ナスダック強い、NYダウ弱く、ラッセル2000は大幅安

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI-0.11%、S&P500+0.32%、NYダウ-1.38%、ナスダック+1.24%、ラッセル2000-2.91%となりました。ナスダックが強く、NYダウはマイナス、小型株のラッセル2000は大幅なマイナスとなりました。S&P500はしっかり、VTIは小幅なマイナスでした。

一方、中型株ETFのVOは−0.80%でした。中型バリューETFのVOEは−1.34%、中型グロースETFのVOTは−0.38%でした。大型株同様、バリューがやられ、グロースが伸びています。

また小型株ETFのVBは−2.36%でした。小型バリューETFのVBRは−1.84%、小型グロースETFのVBKは−2.78%でした。小型株は全般的にやられていますが、大型・中型株とは違い、グロースがやられ、バリューは比較的ですが下落していません。

全体的に考えると、大型グロースが強く、小型株とバリューの下げがきついです。GAFAMが好調だったことが背景にあると思います。

2.VTIのチャート:50日移動平均線から離れ、まだ小休止か。

次にVTIのチャートです。

50日移動平均線からまだ離れています。50日移動平均線の上向きへの角度も高くないので、まだ大きく上昇しないのかもしれません。10月の大きな上昇を考えると、現在の横ばいは無難な動きと思います。これからさらに上昇すると、逆に過熱感がでるので、適度に調整を挟むくらいのほうが良いと思います。

3.主要指数の予想PER:歴史的には高い水準

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは22.43、ナスダック100は30.47、NYダウは18.53、ラッセル2000は33.10となっています。S&P500の過去の平均は16.5程度、10年平均は18倍程度なので、バリエーションから考えると高い状況です。

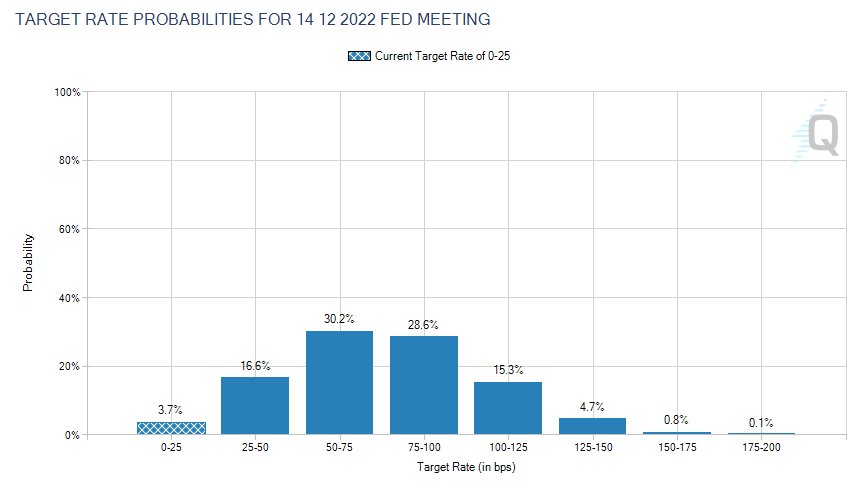

4.米国10年債利回り:横ばいで落ち着いている。1年後には政策金利の1〜2回の引き上げを見込んでいる。

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.548%となっています。

前回は1.57%でした。横ばいが続いています。原油先物価格が下落していますので、それに伴い、インフレ予想も低下、利回りは落ち着いた状況となっています。

次に市場の1年後の金利予想です。

2022年の12月には、市場は最低1回の利上げは見込んでいます。2回の利上げもかなりの高確率で見込んでいますので、もし仮に2022年が1回の利上げで済むのなら、金利は上昇したとしても緩やかな上昇にとどまるかもしれません。しかし高止まりするインフレ、景気の過熱感を考えると、2022年の2回の利上げは妥当な判断かもしれません。

5.FRBの動き:総裁人事はまだ。パウエルさん続投が一番良い。FRB幹部よりタカ派コメント。

FRBの動きです。FRBの総裁人事はまだ発表がありません。かなり難航していることが予想されます。共和党議員はほぼFRB総裁にパウエル議長を推しているようですが、民主党の一部議員がパウエル議長の再任に反対しているようです。おそらく議員の大多数がパウエルさんで良いと考えているはずです。

ただ難しいのがバイデン大統領の判断で、パウエル議長を指名すると左派から批判が起こります。米国には急進左派がけっこういますし、民主党の支持母体でもありますので難しいところです。正直、ここまでくると、サプライズ人事で、パウエルさんでもブレイナードさんでもない、第三の総裁候補を擁立するかもしれません。女性で有能な人が適任でしょうが、どうなるでしょうか。株式市場にとって一番いいのはパウエル議長の続投です。

別の話題としてFRB幹部が、テーパリングのより早いペースと政策金利の引き上げをコメントしています。タカ派的なコメントです。

6.経済指標:小売売上高は強いも、株価は反応せず。

先週1週間の重要な経済イベント、指標です。

注目の小売売上高の発表がありました。予想1.2%に対し、結果1.7%となりました。非常に高い数値となりましたが、株式市場は織り込んでいるのか小動きでした。よく考えると、この結果はインフレが進み、価格が上昇したから小売売上も上昇したとも捉えられます。そう捉えられると、インフレ加速→金利上昇とも捉えることができます。金利上昇は株式市場にマイナスです。

一方で今回の上昇は、コロナが再拡大しているので、クリスマス商戦は前倒しになっているという声も聞こえます。

7.米国家計の債務返済比率:大丈夫な水準

米国の家計の債務返済比率です。

2021年第2四半期時点で9.18となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.18は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

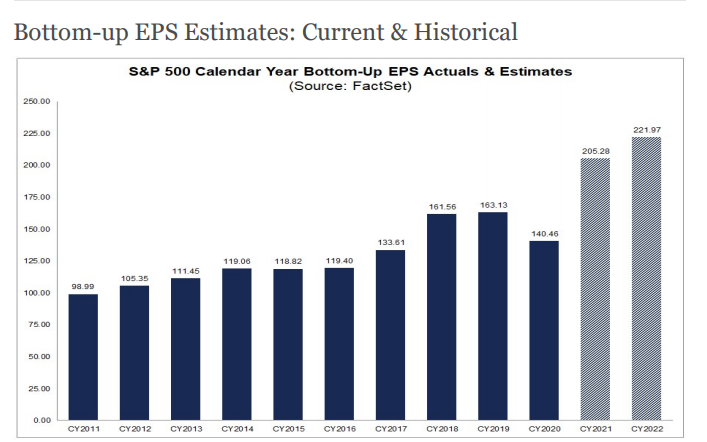

8.今後の企業EPS:2022年も順調に成長する予定。

今後の企業業績について考えたいと思います。

2022年も好調な企業収益が予想されています。ただしPERとの兼ね合いもあるので、PERが高くなりすぎると、株価も大きな上昇はないのかもしれません。企業収益の伸び以上に株価が成長すると、株価には危険信号が灯ります。

9.今後の米国経済と株式市場、そしてVTI:

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。いくつかのシナリオがあると思います。まず調整期間も2週間ほどになりますし、今週は動き出してもおかしくないです。ただそれが上か下かはわかりません。一方でまだまだ横ばい相場が続く可能性が十分にあります。

企業業績は好調ですが、高いバリエーション、10月の大幅上昇、50日移動平均線からの乖離を考えると、強気にはなれません。一方で10%以上の下落など急落も考えづらいです。しばらくレンジ範囲で横ばいの動きを見せ、株価調整を経て、50日移動平均線に近づき、株価上昇という流れが一番しっくりきます。

11,12月は株価が強いというアノマリーがあるようですが、あと1ヶ月くらいは株価が大きく動かなくても自然だと思います。インフレの動向、FRB人事を経て、金利の行く末を見極めてから動く、というのが流れかなと。インフレ動向がわかるには時間がかかるので、株価が動き出すには来年あたりからかなと考えています。