【どの資産を持つべきか】

目次

FRBの動きから考える

まずは基本となるFRBの動きから考えます。FRBの基本路線は「インフレ退治、金利引き上げ、量的緩和政策からの転換」です。

ウォラーFRB理事、今後数回の会合での0.5ポイント利上げ支持 - Bloomberg

FRBはひるまない見込み、5月の米雇用は伸び鈍化へ-6月3日発表 - Bloomberg

米国債市場は新たな混乱の可能性警戒-FRBバランスシート圧縮 - Bloomberg

「Don't fight the fed」という言葉があるように、FRBの行動の流れに沿って行動したいです。2つのことを考えています。「FRBの利上げの利上げ幅がどうなるか」「資産圧縮について」です。

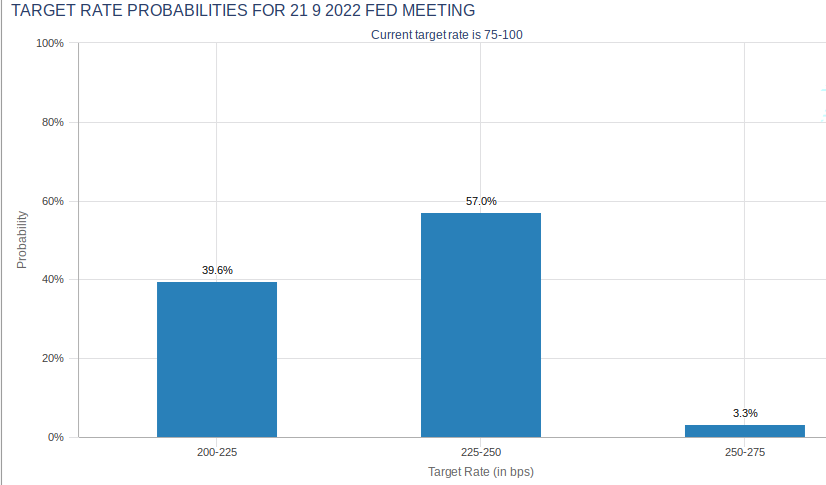

FRBの利上げ幅については、まず6.7月の0.50%利上げは既定路線です。変わる可能性はありますが、現時点では問題になっておらず、今は論じる必要はありません。論点は9月です。今は3つの説があり、「9月にいったん中止する」「9月に0.25%の利上げ」「9月に0.50%の利上げ」が選択肢です。

ただし「9月にいったん中止」は市場ではほぼ受け入れられておらず、実質的に選択肢は「0.25%」「0.50%」のどちらかです。6月1日時点で市場は0.25%の利上げ確率を39.6%、0.50%利上げを57%の確率で推測しています。

実際にどちらにいくかは今の段階ではわかりません。インフレ指標次第です。やはり重要なのは6月10日に発表される消費者物価指数です。

もう1つの論点「FRBの資産圧縮」ですが、これは国債下落圧力がかかると思われます。実際にFRBが国債を買わない、むしろ再投資しないわけですから、以前に比べると買い圧力の低下は否めません。またFRBが資産を圧縮するというスタンス自体が、市場参加者の行動を決める点も無視できません。

今持つ銘柄の理由と撤退方針

今一番持つべきポジションは「米国債売り」、2番目が「米ドル買い円売り」、3番目が「米国小型株売り」です。やはり「FRBと戦うな」で、インフレが進み利上げが進む、FRBの資産縮小は、米国債売りの方向ではないかと考えています。

それに伴い、日本と米国の金融政策の明確な違いにより、ドル買い円売りポジション、また金利上昇を見込み、小型株の売りも持つべきポジションだと考えています。

一方で撤退方針は、この考え方が見込み違いだった場合です。一番危ういのは、市場が見込む政策金利の動向です。私の考えとは違い、市場が金利はそこまで上昇しないと判断すれば、私の考えは崩れます。消費者物価指数が予想より低ければ、FRBの9月利上げは0.25%に偏り、米国債利回りは下落、株価は上昇すると思われます。