目次

概要

米国株式市場の状況を把握し、今後の投資行動を考える記事です。この記事は米国株のことをもっと知りたい、いい加減初心者を脱したい投資歴15年以上の投資家が書いています。ですので自分と同じ初心者を脱し、さらに極みを目指すハードな方に読んでもらいたい記事です。記事を読んでもらうといろいろな視点から見ることができると考えています。

まずはこの記事の結果から書きます。

現在の状況 ⇒ 株価は弱いです。買いは難しい状況だと思います。

今後の予測 ⇒ 反発はあるかもしれませんが、継続的な上昇は難しいと考えています。中長期でもFRBが金融引締を急ピッチで進める限り、状況の好転はまだ望めません。

株価の上昇、下落の可能性 ⇒ 多少の反発はあると思います。ただし基本視点は横ばい〜下落です。

今後の投資行動 ⇒ 今週は基本的に何もせず。もし株価が上昇すれば、ラッセル2000の売りで入り、米国債が上昇すれば、米国債を売ります。戻り売りです。

現在私は小型株ベア3倍ETFと米国債ベアを持っていますが、この2つの価格が下がれば少し買いたい。ただしこのポジションは多く持つと、反発で捕まると危ないので、本当に無理しないほどの金額が良いと思います。

中長期でも基本は同じ戦略です。基本は売りで少額。ただしネクストステージの視点としてFRBによる利上げストップの影響も考えとくべきだと思います。円高、株高、米国債高。このあたりも視野に入れてポジションの巻き戻しが起こることも想定しておいたほうが良いと思います。

次にこの結論に至った理由を1つずつ書いていきます。

1.VTIと主要指数の動き:

VTI、S&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の1週間の動きです。VTI-0.45%、S&P500-0.21%、NYダウ-0.24%、ナスダック-1.54%、ラッセル2000-1.34%となりました。

結果的にみると、S&P500、NYダウは小動き、ナスダックとラッセル2000は1.4%程度の下げでした。もっと大きく下げた印象はありましたが、意外に下げていません。上下の動きが激しかった1週間でした。

FOMCなどありましたが、確実にいえるのはボラティリティの高い相場だということ。2021年までの強い相場ではないというのも事実。バイアンドホールドしていれば簡単に上がる相場は終わっています。

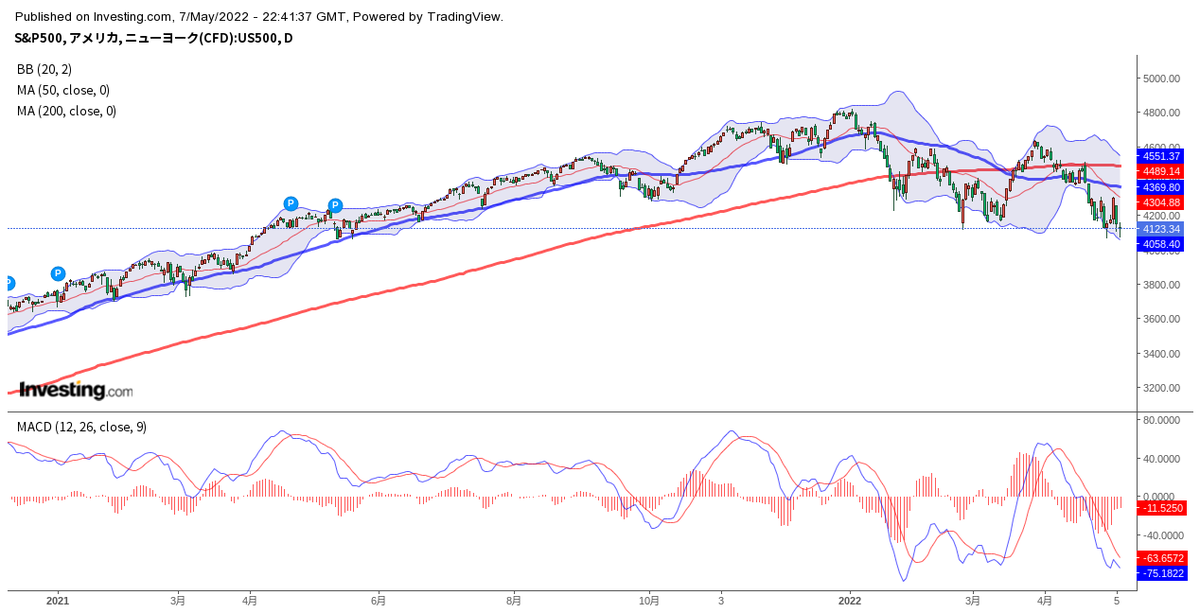

2.S&P500のチャート:

次にS&P500のチャートです。

かなり下げています。レンジの下限で踏みとどまっていると考えるのか、それとも下限をすでに割っていて、新しい下値を試す展開となるのか。判断は難しいです。ただしナスダックやラッセルは新たな下値を試す展開に入りつつあると考えてほうがよいのかもしれません。

そしてナスダックにつられS&P500もそうなる、と考えるのは無理のない話です。

3.主要指数の予想PER:

主要指数の予想PERです。S&P500の予想PERは18.25、ナスダック100は22.86、NYダウは17.39、ラッセル2000は20.87となっています(ウォールストリート・ジャーナルより参照)。

S&P500の18.25に割安感はないです。16倍まで下げてもおかしくはないです。16倍は過去の平均といいますから。今までの時期が高すぎて、今は平均に回帰している時間帯です。

4.米国10年債利回り:

株価に大きな影響を与える米国10年債利回りの動きです。先週金曜日時点で、3.142%となっています。先週は2.938%でした。

3%超えは時間の問題だったと思いますが、FOMC後の翌日に急上昇しました。パウエル議長が何をいっても、どちらにしても金利は上昇していたと思います。

どうしてそうなったかというと、FRBは利上げをするしかないからです。雇用の問題が解決している今、FRBがやることは決まっていて、金利の引き上げや金融引き締めです。だから金利は上昇する方向にいくしかありません。

5.市場が見る政策金利予想

市場の2022年6月15日時点の政策金利予想です。

一番高い予想金利は1.50〜1.75%で82.9%となっています。前回は88.8%でした。次に高い予想金利は1.25〜1.50%で17.1%となっています。前回は11.0%でした。

市場の2022年12月14日時点の金利予想です。

一番高い予想金利は3.00〜3.25%で43.2%となっています。前回は33.6%でした。次に高い予想金利は2.75~3.00%で39.1%となっています。前回は50.6%でした。

この動きは激しかったですね。FOMC後急激に、6月の政策金利予測は1.25〜1.50%まで落ちましたが、翌日には1.50〜1.75%まで戻しています。金利の世界でここまで激しいのは稀だと思います。

この動きではっきりしたのは、市場はパウエル議長の発言をまったく信頼していないということ。「0.75%の利上げは積極的に議論していない」といった翌日に、市場は0.75%を織り込みました。後述しますが、FRBは市場の信頼を取り戻すことを考えたほうが良いです。そのうち、トークの効果も剥落する可能性があります。

6.FRBの動き:

FRBの動きです。

パウエル議長が押し戻す、6月会合での0.75ポイント利上げ見通し後退 - Bloomberg

【米国市況】ダウ1000ドル超下げ、国債大幅安-FRB政策懸念が揺らす - Bloomberg

ウォラーFRB理事とブラード総裁、金融政策擁護-ガイダンスが機能 - Bloomberg

FRBの信用失墜、インフレに関し市場と国民に説明を-エラリアン氏 - Bloomberg

5月のFOMCが終了しました。結果は既定路線でしたが、0.75%の利上げは積極的にしない、というのは想定外でした。ただし市場は翌日に0.75%を織り込んでいます。

またFRB幹部が「FRB政策が後手に回っていることを擁護」といありますが、正直、そんなことはすでにどうでもよく、今はインフレが高いことが分かっているのだから、ハト派の発言をするのではなく、タカ派な発言、行動をしてインフレを止めるべきです。

最後にエラリアン氏が「FRBは市場と国民に説明すべき」といっていますが、まったくこの方の言うとおりです。私はアメリカ国民ではないですが、物価の責務はFRBにあるわけですから、どうしてこうなったのか、これからどうやってインフレを抑えていくのかを説明すべきでしょう。今は経済が強いのですから、早目に行動すべきです。

7.経済指標:

先週1週間の重要な経済イベント、指標です。

先週は経済指標が目白押しでした。FOMCのことはだいたい書きました。

次に雇用統計です。結果は広く知られています。注意したいのは平均時給が前年同月比5.5%しか上昇していないことです。インフレ率は8.5%なので、実質賃金は下落しています。これがじわじわと経済に下方圧力を加えることは、明白でしょう。米国民はどこまでも果てしなくお金を持っているわけではないからです。

もう1つ重要な指標はISM製造業と非製造業景況感指数です。2つとも市場予想を下回っています。個人的にはISMが市場予想を下回ったことが、株価が下げた理由ではないかと考えています。というのも製造業とサービス業ともに減速傾向にあるからです。景気の拡大縮小の境目の50はまだ上回っていますが、連続して下落傾向にあります。

8.米国家計の債務返済比率:歴史的にはまだ低いが、じわじわと上昇傾向

米国の家計の債務返済比率です。2021年第4四半期時点で9.34となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.34は歴史的に見てもまだ低い水準です。貯蓄率は少しづつ減っていますが、リーマンショックのように最悪な状況ではないと考えられます。ただし現在、高インフレが家計を圧迫していると見られ、少しづつ悪化、上昇しています。

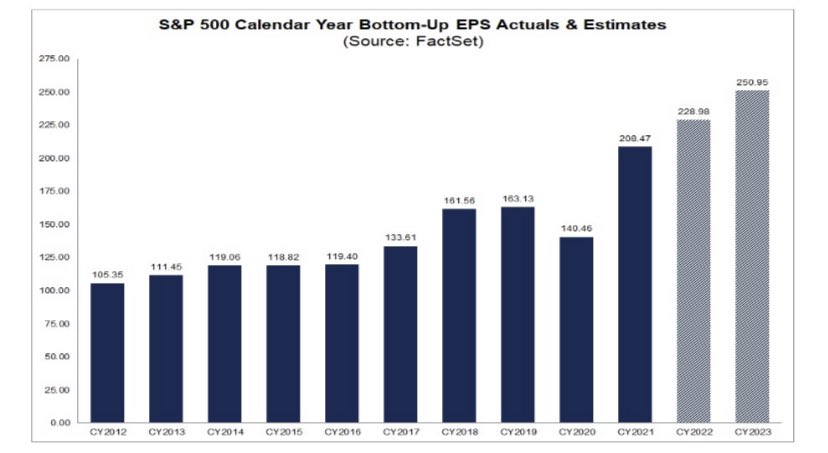

9.今後の企業EPS:企業業績は強いが、見通しはやや懸念

今後の企業業績について考えます。

企業業績は拡大傾向にあります。問題はそれが株価上昇に結びつかないことです。なぜかというと、金利が上昇してPER水準が下がるからです。PERが16倍程度まで落ちるか、金利が落ち着くか、FRBが金融引締をストップすればよいのですが、今はまだ進行中の段階です。ですから企業業績が上昇しても、株価はまだ弱い段階だと考えられます。

10.まとめ:今後の米国経済と株式市場とVTI

これまでの事実を考察し、もう一度今後の米国株式市場について考えてみます。

現在の状況 ⇒ 株価は弱いです。買いは難しい状況だと思います。

今後の予測 ⇒ 反発はあるかもしれませんが、継続的な上昇は難しいと考えています。中長期でもFRBが金融引締を急ピッチで進める限り、状況の好転はまだ望めません。

株価の上昇、下落の可能性 ⇒ 多少の反発はあると思います。ただし基本視点は横ばい〜下落です。

今後の投資行動 ⇒ 今週は基本的に何もせず。もし株価が上昇すれば、ラッセル2000の売りで入り、米国債が上昇すれば、米国債を売ります。戻り売りです。

現在私は小型株ベア3倍ETFと米国債ベアを持っていますが、この2つの価格が下がれば少し買いたい。ただしこのポジションは多く持つと、反発で捕まると危ないので、本当に無理しないほどの金額が良いと思います。

中長期でも基本は同じ戦略です。基本は売りで少額。ただしネクストステージの視点としてFRBによる利上げストップの影響も考えとくべきだと思います。円高、株高、米国債高。このあたりも視野に入れてポジションの巻き戻しが起こることも想定しておいたほうが良いと思います。