目次

- 1.VTIと主要指数の動き:結果的にプラスで終える

- 2.VTIのチャート:下値を割り込むも再び戻す

- 3.主要指数の予想PER:19〜20倍がよい環境

- 4.米国10年債利回り:1.9%台が定着

- 5.FRBの動き:引き続き金利引き上げをアナウンス

- 6.経済指標:インフレの加速を再確認

- 7.米国家計の債務返済比率:ここはまだ大丈夫

- 8.今後の企業EPS:企業業績は強い

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを観察し、今後の投資行動の基本原則を考える記事です。最初に結論を書きます。

株式市場の状況は、リスクオフの展開から鋭角的に切り返した状況です。ロシアのウクライナ侵攻により株価は急落しましたが、週末に株価は戻しています。リスクオフを完全に脱したとはいえないですが、最悪の時期は脱したと言えるかもしれません。ただしリスクの本流「FRBによる利上げ」は根底にあるので、米国経済は今のところ好調ですが、リスクオンモードになるという状況ではないです。

今後の展開は、いったんは市場は落ち着きを取り戻すのかなと考えています。株式市場的にはウクライナ問題はとりあえず最悪期を脱したように見えます(ロシアが次なる暴挙に出る可能性もありますが、何もなければ)。今週の株価は少し上に行ってもおかしくはないですが、ウクライナ問題の前の水準を取り戻すだけという風に、強い動きになるわけではないと思います。一方で雇用統計やISMの発表がありますので、このあたりは注意するイベントです。結果次第では大きく振れる可能性があります。

今週の投資行動ですが、「何もしない」です。先週はやや株式を買い増しましたが、今週は何もせずに様子見です。買うとしたら先週のように株価が下落しているときですが、今週の株価は落ち着くと見ているので様子見です。もし株価急落があれば買い出動しますが、先は長いので少量に止めようと思います。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:結果的にプラスで終える

VTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の1週間の動きです。

VTI+0.93%、S&P500+0.82%、NYダウ-0.06%、ナスダック+1.08%、ラッセル2000+1.36%となりました。先週は株価が激しく動きましたが、結果的には小動きとなっています。悲惨にもロシアのウクライナ侵攻が現実のものとなりましたが、株式市場的には材料出尽くしとなってようです。水曜日の株価が一番ひどかったですが、木曜日・金曜日と大きく切り替えしています。

2.VTIのチャート:下値を割り込むも再び戻す

次にVTIのチャートです。

VTIの株価は現在221.41。先週に215あたりで底を形成するかもしれないと書きましたが、215を割り207まで下げました。ただ割った動きは一時的で、鋭角的に220まで戻しています。この先はどうなるのかわかりませんが、Wボトム形成となるか、注目しています。いったん230まで戻り、再び215あたりまで下げれば、Wボトムの完成です。

3.主要指数の予想PER:19〜20倍がよい環境

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは19.49、ナスダック100は24.78、NYダウは17.90、ラッセル2000は22.37となっています。

予想PERは最近の水準に比べるとかなり下がってきましたが、10年や20年の平均に比べると低くはありません。このままの水準が続く可能性はあります。この19〜20倍あたりが今後の水準となると見ています。

4.米国10年債利回り:1.9%台が定着

株価に大きな影響を与える、米国10年債利回りの動きです。先週金曜日時点で、1.970%となっています。

ウクライナ問題により一時1.8%まで突入しましたが、すぐに1.9%台に戻しています。ウクライナ問題が薄れていくと、本格的にFRBの金利が意識され、2%台への道が見えるかもしれません。

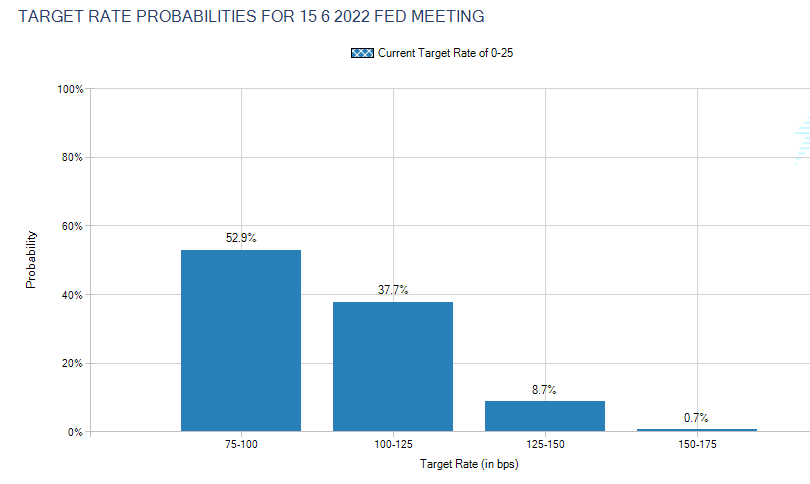

市場の2022年6月15日時点の政策金利予想です。

一番高い予想金利は0.75〜1.00%で52.9%となっています。前回は44.8%でした。次に高い予想金利は1.00〜1.25%で37.7%となっています。前回は42.7%でした。少し金利予想が低下しています。ウクライナ侵攻により、FRBが政策金利の引き上げを遅らせるのではないか?という思惑がでたようです。ただウクライナ問題がFRB問題の動向に左右されるのかは疑問です。

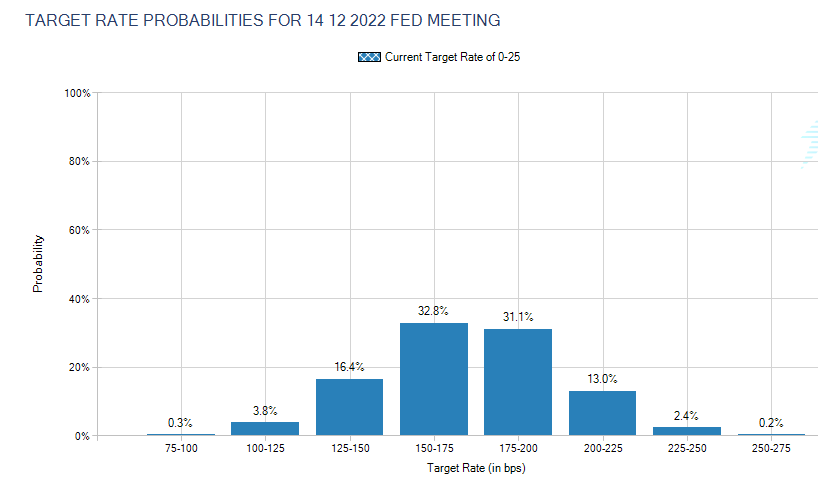

市場の2022年12月14日時点の金利予想です。

一番高い予想金利は1.50〜1.75%で32.8%となっています。前回は32.6%でした。次に高い予想金利は1.75〜2.00%で31.1%となっています。前回は29.2%でした。12月予想は政策金利の予想が少し上振れています。

5.FRBの動き:引き続き金利引き上げをアナウンス

FRBの動きです。

FRB、利上げが「近く」適切になるとあらためて表明-金融政策報告 - Bloomberg

セントルイス連銀総裁、7月1日までの1ポイント利上げをなお支持 - Bloomberg

ウォラー理事は3月利上げ支持、0.5ポイント引き上げ議論も望む - Bloomberg

今週もFRBによる金利引き上げのコメントが多数出ています。これだけ金利引き上げのコメントがでて、市場も金利の引き上げを見込んでいるので、少しの利上げでは株価の急落というのはないと思われます。株価の急落、ショックがあり得るとすれば、より多くの利上げですが、3月に0.5%の利上げを行っても市場は0.5%の利上げを認識しているので、株価の急落はないかもしれません。

難しいのは株価を下落させないために金利の引き上げをためらうと、インフレを加速させかねないことです。FRBの金融政策は難しいかもしれませんが、パウエルさんの舵取りに期待しています。

6.経済指標:インフレの加速を再確認

先週1週間の重要な経済イベント、指標です。

先週は住宅指標と、インフレ指標がありました。住宅指標は前月と市場予想を下回る結果で、住宅関連が少し鈍化していることが示唆されました。インフレは市場予想を上回り、インフレが加速していることが示唆されています。

7.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

現実にどういう問題が起きているかというと、「賃金の上昇が起きて家計にお金が流れている」、「インフレは起きているが、お金を使いたくても供給の制約があって使えない」、「コロナが長引いて思ったように外出できず買い物の機会がない」という状況になっていると思われます。

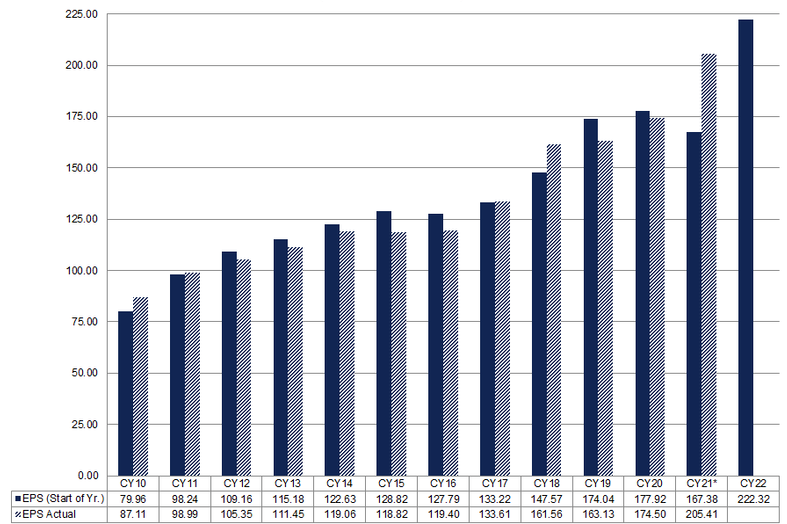

8.今後の企業EPS:企業業績は強い

今後の企業業績について考えます。

企業業績は引き続き好調です。おそらくウクライナ問題は米国経済に影響を与えません。問題はインフレですが、インフレが起こっても消費は好調さを維持しています。ですが、インフレが持続すると好調な消費も抑えられる可能性があります。

今後の企業業績とインフレの動向に注目です。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。最初に現在の状況はどうなっているのかの確認です。ウクライナ問題により株価は一時的に下落し、リスクオフの展開となりました。しかし現在はウクライナ問題は過去のものとなり、市場は株価を戻しています。問題はこれが続くかということと、今後どうなるかです。

今週はまだ不安は残りますが、ロシアがこれ以上の暴挙に出ない限り、市場は落ち着きを取り戻しそうです。市場の視点はFRBの政策金利の行方に移りそうです。また今週はISM製造・非製造業景況指数と雇用統計の発表があります。大きな指標の発表にも市場の視点はいきそうです。ウクライナという突発的な出来事を忘れ、通常のモードに戻りそうです。

3ヶ月後ですが、これはインフレがどうなるかの一点です。インフレが高ければ、金融引締が続き、株価にはマイナス。もしインフレが収まれば、金融引締を遅らせるので、株価にはプラス。要はインフレ指標が一番の注目点です。

投資行動は「何もしない」です。もし株価が急落すれば少しだけ買い増しますが、何もなければ何もしません。現在、株式75%キャッシュ25%です。先週は株を少し買い増しましたが、今週は市場は落ち着くと見て、何もしない選択です。

もしウクライナ問題が再び取り沙汰されたり、経済指標の悪化で株価が下落するときには、1%程度株を買い増すと思います。

ミスターマーケットに振り回されず、己のやり方をするだけです。なるようにしかなりません。騒いでもロシア侵攻は止まらないし、株価も止まらない。次はいつ買うか考えます。 #VTIコアサテライト戦略 #バフェットは売ってない

— 青木マサヒロ (@BuyAmericaJA) February 24, 2022

上記のようにツイートしましたが、振り回せれるのが一番ダメだと思います。こういうことはよくあるので、気長に行くという気持ちも持ちたいです。(Twitterのフォローおねがいします)。