目次

- 1.VTIと主要指数の動き:株価は大幅下落、グロースからバリューへの流れが鮮明に。

- 2.VTIのチャート:50日移動平均線を割り込む

- 3.主要指数の予想PER:予想PERは下がるも、まだ歴史的に高い水準

- 4.米国10年債利回り:金利は急上昇

- 5.FRBの動き:FRBのタカ派転向は鮮明に。

- 6.経済指標:雇用統計はFRBのタカ派転向を正当化した

- 7.米国家計の債務返済比率:ここはまだ大丈夫

- 8.今後の企業EPS:2022年も伸びる予定だが、ガイダンスはネガティブが増える見通し

- 9.まとめ:今後の米国経済と株式市場、そしてVTI

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。米国株式市場は2021年とは様相が大きく変化したと思われます。理由はFRBのタカ派転向。なので株式市場は2021年のように下がったところで買い、という方法は通用しない可能性があります。

ですので、今週はキャッシュポジションを多めに株式の比率を下げたほうがいいのかもしれません。先週に株価は下げたので今週辺り反発する可能性はありますが、より慎重に行ったほうがいいと判断しています。

またグロース系が売られ、バリュー系に資金が流れている状況が鮮明です。資金の一部をバリュー系に移しておくのも資産を守る方法かもしれません。

次にこの結論に至った要因を1つずつ書いていきます。

1.VTIと主要指数の動き:株価は大幅下落、グロースからバリューへの流れが鮮明に。

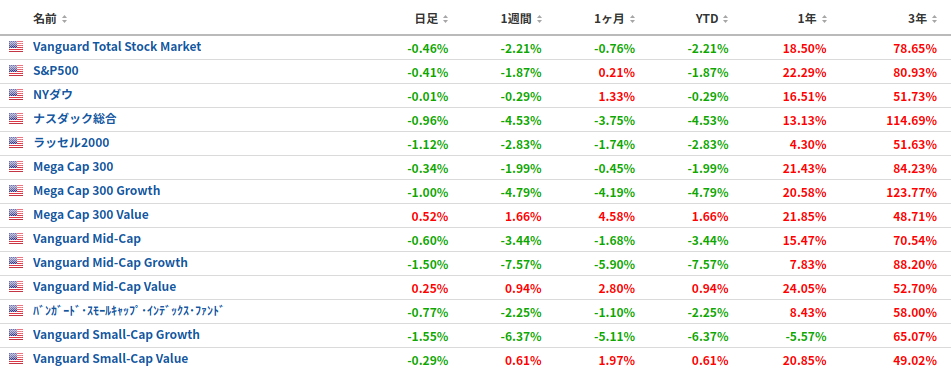

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI-2.21%、S&P500-1.87%、NYダウ-0.29%、ナスダック-4.53%、ラッセル2000-2.83%となりました。年初はマイナスで始まりました。S&P500はマイナス。特にナスダックは−4.53%と大きく下落しました。一方でバリュー銘柄の多いNYダウは−0.29%と小幅マイナス。バリュー系の銘柄に資金が集まっている状況です。

さらに米国配当ETFのVYMは+2.18%となり、グロースからバリューへのシフトが著しい1週間となりました。

2.VTIのチャート:50日移動平均線を割り込む

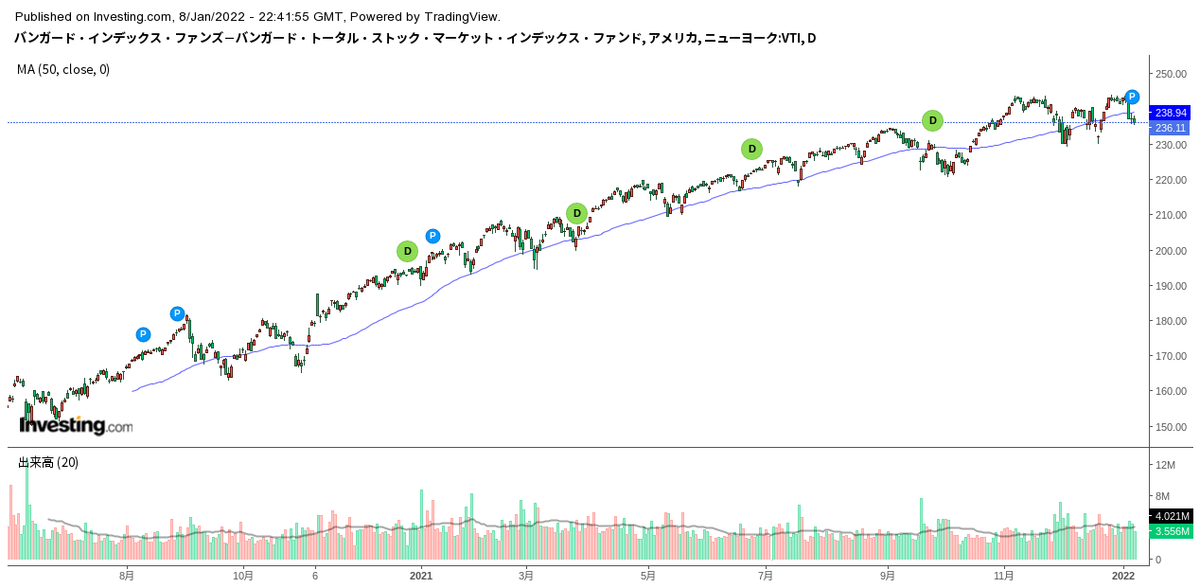

次にVTIのチャートです。

VTIは50日移動平均線を下回っています。2021年までの流れとは大きく変わると見たほうが良いのかもしれません。2021年までは50日移動平均線を下回ると反発、というお約束のパターンが繰り返されましたが、これからはそうはいかない可能性があります。

原因は利上げです。FRBの緩和的な政策から引き締めに転ずる流れと変化していますので、株式市場の様相も大きく変わる可能性が高いです。

3.主要指数の予想PER:予想PERは下がるも、まだ歴史的に高い水準

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは21.25、ナスダック100は27.98、NYダウは18.71、ラッセル2000は27.63となっています。

S&P500の予想PERは21.25と先週より下落しています。しかし過去の平均よりまだ高い状況です。

4.米国10年債利回り:金利は急上昇

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.765%となっています。

10年債利回りは急上昇しています。2022年はFRBによる利上げが確実なので、それを急速に織り込みにいっている状況だと思います。それに伴い国債価格も急低下。しばらくは国債ETFなどに手を出さないほうが吉だと思われます。

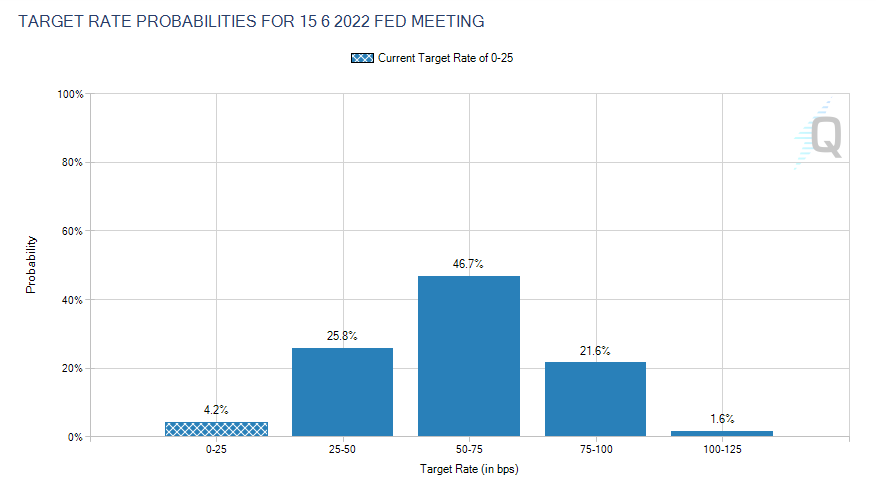

市場の2022年6月15日時点の金利予想です。

市場は6月に0.50〜0.75%への利上げを予想しています。今後の展開として3月に0.25%の利上げを1回、6月に0.25%の利上げを1回というペースでの予想でしょうか。今のFRBのタカ派姿勢を見ると、それくらいが妥当かなと思います。

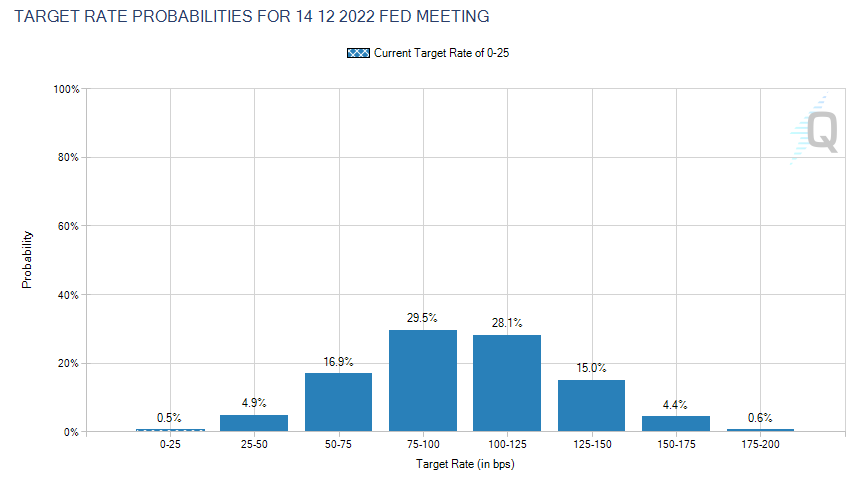

市場の2022年12月14日時点の金利予想です。

12月時点では0.75〜1.00%の予想が29.5%、1.00〜1.25%への予想が28.1%となっています。市場は3〜4回の利上げを予想しているということになります。

5.FRBの動き:FRBのタカ派転向は鮮明に。

FRBの動きです。年が始まり、ようやくFRBにも動きが出てきました。FOMCの議事要旨では、FRBがタカ派に転向していることを確認、さらにFRB幹部が3月の利上げは可能だというコメントやバランスシートの縮小にも言及しています。

パウエル議長の再任以来、FRBはタカ派色を強めています。これが株式市場に影響を与えないはずがなく、明らかに株式市場にネガティブです。ただしFRBがタカ派色を強めるということは、米国経済が強いということも表します。すべてが株価にとってマイナスの要因ばかりではないということにも、注意を払いたいです。

6.経済指標:雇用統計はFRBのタカ派転向を正当化した

先週1週間の重要な経済イベント、指標です。

先週は大きな経済指標が相次ぎました。まずはFOMC議事録。これによりFRBがタカ派に転向していることが再確認されています。

次にISM非製造業景況指数。予想66.9に対し結果62.0。62という数字自体は悪いわけではありませんが、予想を下回っていること、先月の69.1から大きく下落していることから、株価に支援的ではないと思います。またISM製造業景況指数も予想を下回り、経済の大幅な拡大ペースの時期は過ぎていることが示唆されています。

最後に雇用統計。就業者数は予想40.0万人に対し結果19.9万人。予想を大きく下回っていますが、失業率は予想4.1%の結果3.9%に下がっていることから、強弱まちまちだと受け止められています。一方で平均時給は予想4.2%に対し結果4.8%と、従業員の賃金が予想以上に上昇していることを示しています。

賃金上昇は言い換えるとインフレを引き起こす一因です。ですので、今回の雇用統計はFRBが金融引締めを行うことを正当化するものとなったと思います。

FRBの目標の1つである雇用は、失業率3.9%と過去最低水準になっています。ですから雇用を増やすために、これ以上金融緩和をして経済を刺激する必要はないということです。またFRBのもう1つの目標であるインフレ率2%は、インフレを引き起こす原因となる賃金の上昇が継続し、2%を超える水準が続いています。ですからインフレを抑えるために、FRBは金利を引き上げる必要があります。

以上からFRBはタカ派に転向する十分な理由があります。一方でこのような状況になってくると、FRBが金融引締めを急ぎすぎて逆に景気をおさえつけないかという心配も生まれてきます。

7.米国家計の債務返済比率:ここはまだ大丈夫

米国の家計の債務返済比率です。2021年第3四半期時点で9.21となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.21は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います。

現実にどういう問題が起きているかというと、「賃金の上昇が起きて家計にお金が流れている」、「インフレは起きているが、お金を使いたくても供給の制約があって使えない」、「コロナが長引いて思ったように外出できず買い物の機会がない」という状況が想像されます。

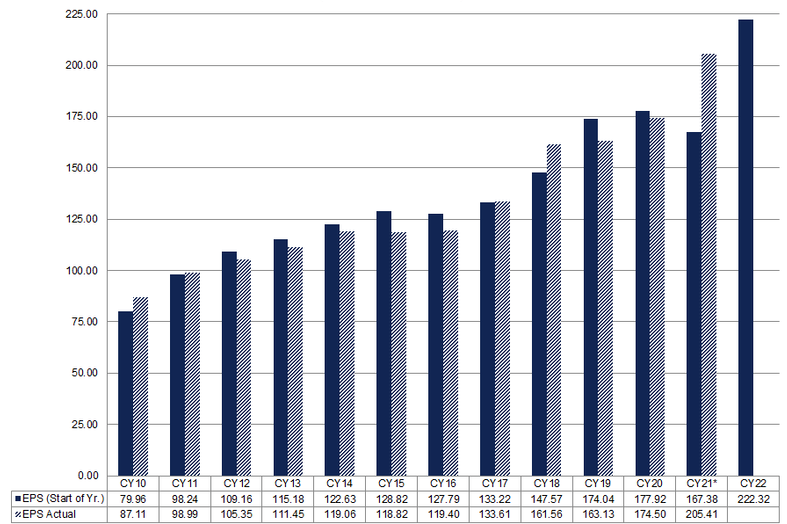

8.今後の企業EPS:2022年も伸びる予定だが、ガイダンスはネガティブが増える見通し

今後の企業業績について考えたいと思います。

2022年も企業のEPSは伸びる予定です。ここは株価に支援的です。企業業績の上昇と金利引き上げによるPERの低下が相殺し、2022年の株価は横ばいだと見ています。

気になるのは企業のガイダンスの見通しにネガティブなものが増えるという、ファクトセットの記事です。ガイダンスも株価を形成する1つですので、注意が必要です。

9.まとめ:今後の米国経済と株式市場、そしてVTI

これまでの事実を考察し、今後の米国株式市場とVTIについて考えてみます。いくつかのシナリオがあると思います。

まずは今週。今週の株価は横ばいを想定していますが、正直なところ分からない。上にも下にも行く可能性があると考えています。というのもここまでナスダックが売られて株価が下落すると、反発があってもおかしくない。株価の地合いが悪いとはいえ、リーマンショックやコロナショックではないので、一方的に株価が下がるというのも考えづらいです。今週は反発してもおかしくはないです。

一方でFOMCで確認されたFRBのタカ派転向は強烈な出来事です。この材料が尾を引いて今週の株価も軟調となっても不思議ではないです。

ですから今週は横ばいを想定。私自身は慎重に行きたいので、キャッシュポジションを多めにいきます。先週、株式のポジションを減らしキャッシュポジションを増やしました。とりあえず株価の先行きはわからない状況、慎重になったほうがいいと判断し、株式を買うことはせずに、キャッシュ多めで挑みたいと思います。

次に3ヶ月後。これも横ばいを想定。こちらも正直、わかりません。ただし先程も書きましたが、VTIは一方的に下がる展開は予想していません。やりかたとして、バリュー系ETFのVYMを多めにして、VTIの割合を減らすという方法が2022年は功を奏すのかもしれません。