目次

- VTIと主要指数の動き:2週続けて2%の下落

- VTIのチャート:50日移動平均線を下回る

- 主要指数の予想PER:S&P500 はまだ高いが、ラッセル2000は平均より低い

- 米国10年債利回りと、半年後1年後の金利予想:10年債利回り急低下、金利予想は2~3回を織り込む。

- FRBの動き:FRBはタカ派転向

- 経済指標:今回の雇用統計は額面通りに受け取れない。

- 米国家計の債務返済比率:まだ大丈夫

- 今後の企業EPS:予想PERは少し増加

- 今後の米国経済と株式市場、そしてVTI:今週は難しい相場。手を出さないが吉。

米国株式市場の状況とVTIの動きを考察し、今後の投資行動の基にしようという記事です。まずは結論を述べたいと思います。現在は株価の下落の真っ只中。反発を期待して買い向かいたい気持ちも出てきますが、まだ先はわかりません。FRBがタカ派転向してますので、FRBの動きを織り込むまでは株価に下押し圧力がかかります。またオミクロンは重症化しないという報道もありますが、まだわからないことも多いです。これも不安要因の1つ。

今週の株価は「ここまで下がったのだから反発するだろう」という気持ちも芽生えますが、まだ早いかなと思います。せめて今週前半は待ちたいです。

次にこの結論に至った要因を1つずつ書いていきます。

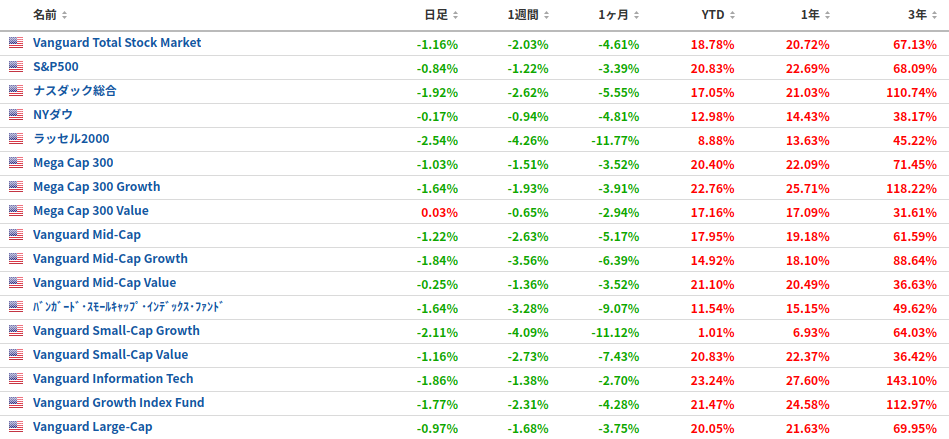

VTIと主要指数の動き:2週続けて2%の下落

まずはVTIとS&P500、NYダウ、ナスダック、ラッセル2000といった、主要指数の先週1週間の動きです。

VTI−2.03%、S&P500−1.22%、NYダウ−0.94%、ナスダック−2.62%、ラッセル2000−4.26%となりました。2週続けて大きく下落しています。ただし分類によって強弱まちまちで、NYダウは比較的に健闘、ラッセル2000は大幅急落、ナスダックも弱い数値となっています。

面白いのはVTIとS&P500。この2つは同じような動きを見せることが多いですが、今回に限ってはVTIが離されています。VTIのほうが小型株比率が高いのが原因です。

今回の下落の要因として考えられるのは、「パウエル議長のタカ派コメント」「オミクロン」の2つかと思います。高値付近にあったことなどもありますが、主因はこの2つでしょう。特にパウエル議長のタカ派コメント。これは株式市場も低下せざるをえないです。議長再任前までのパウエルさんは市場ファーストな姿勢を見せていましたが、再任後は政治に配慮しているのか、インフレ退治の姿勢を見せています。

インフレ退治=緩和縮小・金利引き上げ・タカ派です。FRBが政策金利を引き上げるのが早くなる、と言えば、株式市場は下げざるをえません。

オミクロンは重症化率が低いと言われますが、まだはっきりわからないし、重症化率が低くても、世界に影響を与えています。今のところ、株式市場にマイナスの影響を与え、決してプラスの影響は及ぼしていません。

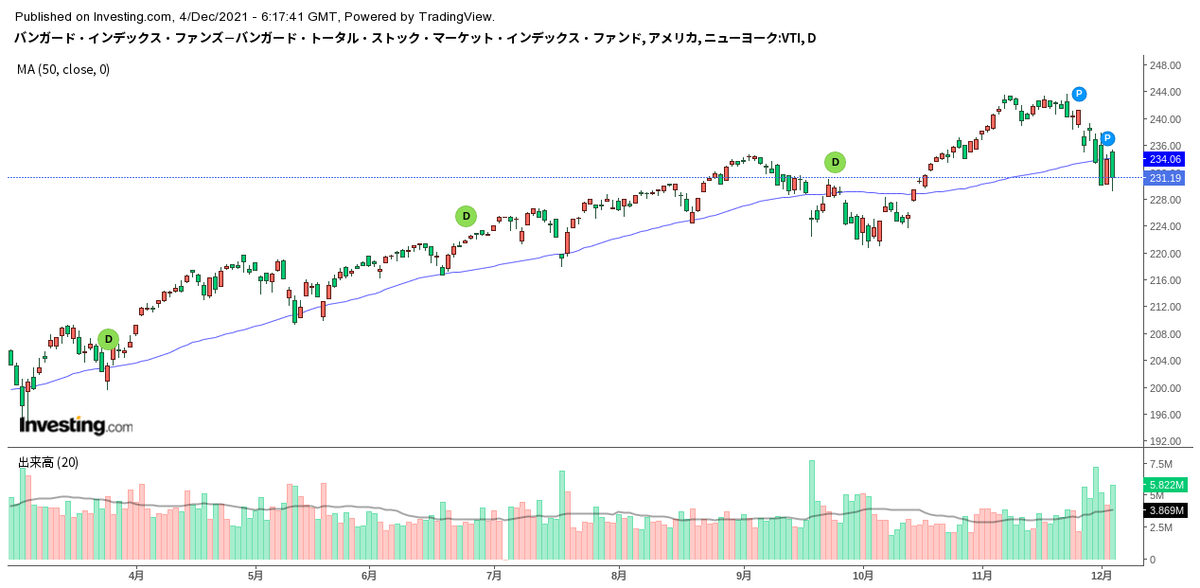

VTIのチャート:50日移動平均線を下回る

次にVTIのチャートです。

かなり微妙なチャートです。50日移動平均線を下回っています。いつものパターンだと下回った時点で反発。ただし難しいのが、毎回いつものパターンを描くかどうかはわからないということです。個人的には良いニュースは全く無いのかと言えばそうではないと考えています。ですから反発の余地は十分にあると思いますが、一寸先のことはわかりません。

主要指数の予想PER:S&P500 はまだ高いが、ラッセル2000は平均より低い

主要指数の予想PERです。ウォールストリート・ジャーナルより参照しています。S&P500の予想PERは21.42、ナスダック100は29.75、NYダウは17.74、ラッセル2000は29.37となっています。

下落したとはいえ、S&P500やナスダックのPERはまだ高いです。ただしラッセル2000は大幅調整。以前は33くらいはありましたが、30を切ってきました。

米国10年債利回りと、半年後1年後の金利予想:10年債利回り急低下、金利予想は2~3回を織り込む。

株価に大きな影響を与える、投資の大事な指標の米国10年債利回りの動きです。先週金曜日時点で、1.356%となっています。

10年債利回りは急低下しています。前回は1.4%台まで低下しましたが、雇用統計を受けさらに低下しました。この10年債利回りは今のところ、株式市場を支援する動きにはなっていません。むしろ株式などのリスク資産から米国債への逃避の側面が強いと思います。いずれ利回り低下が株式市場を支援するかもしれませんが、今はそういう状況にはないようです。

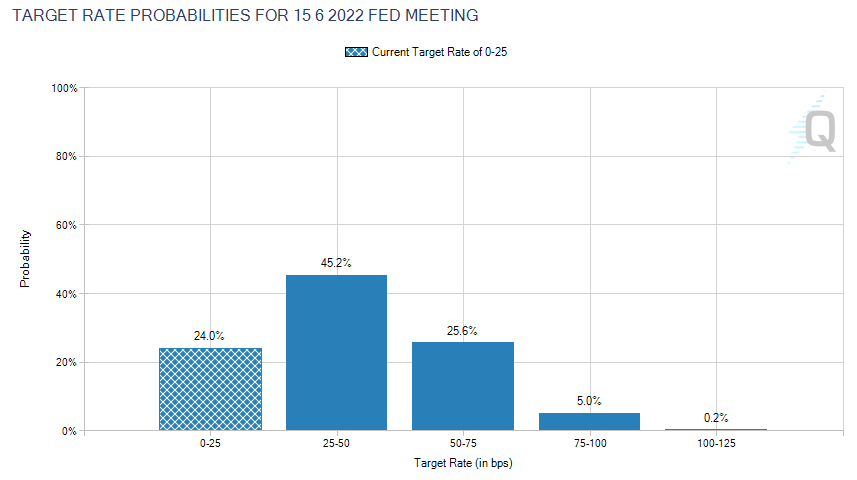

市場が予想する半年後と1年後の政策金利です。

2022年6月15日の予想です。現在の0〜0.25%の予想が24.0%、0.25〜0.50%の予想が45.2%、0.5~0.75%の予想が25.6%となっています。先週1週間で激変しています。前回は0.5~0.75%の予想は16.0%と低い予想でしたが、25.6%へと急上昇。市場は1回の利上げのみならず、2回の利上げも予想しています。パウエル発言はかなり重いものだということです。

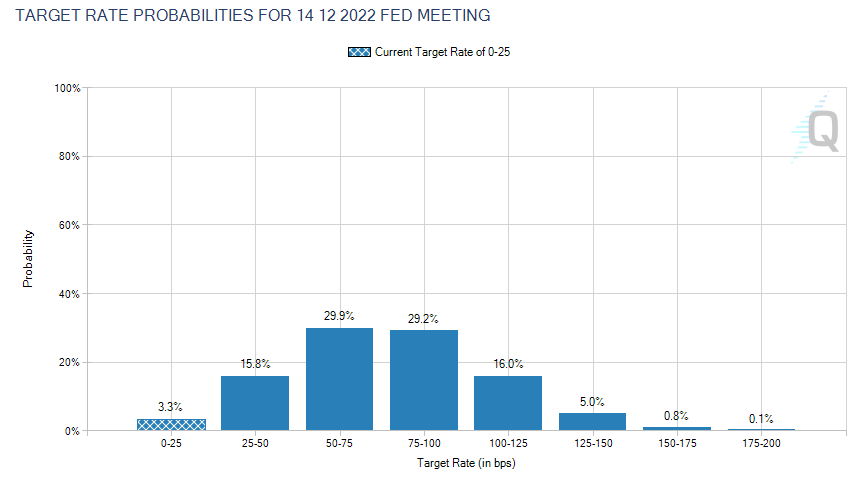

2022年12月14日の予想です。現在の0〜0.25%の予想が3.3%、0.25〜0.50%の予想が15.8%、0.50〜0.75%が29.9%、0.75〜0.10%が29.2%、1.00~1.25%が16.0%となっています。依然、一番多い予想は2回の利上げ、0.50~0.75%ですが、3回4回の利上げ予想も増えています。現時点では2~3回の利上げが予想されています。

FRBの動き:FRBはタカ派転向

FRBの動きです。議長イベントは終わりましたが、FRBは大きな変化を見せています。まずパウエルさんのタカ派転向。政治や周囲のプレッシャーに押され、今までのスタンスを変更させています。良く言えば考えを柔軟に変化させたといえます。いまのところ大きな失敗には結びついていないので、この時点での姿勢変更は良しとするべきです。ただしもっと以前にインフレ圧力を認めていれば、よかっと思わなくもないです。

FRBがタカ派転向したとなると、株価にはマイナスです。ただし経済は依然として好調。経済の好調さを損なうまで金利を上昇させると危ないですが、今のところ、そこまでは行っていません。

これからのFRBの焦点は来年に何回の利上げを行うのか、テーパリングはどれくらい早まるのか。タカ派がどれほど進展するのかでしょう。一方で原油価格の上昇が止まり、インフレ圧力が低下すれば、予想外に2022年の金利上昇2回となれば株価にはプラスかもしれません。

経済指標:今回の雇用統計は額面通りに受け取れない。

先週1週間の重要な経済イベント、指標です。

先週はビッグイベント「雇用統計」がありましたが、かなりおかしな数値がでていました。雇用者は予想を下回るけれども、失業率は予想を上回る。最近の雇用統計はおかしな数値が出ることが多いので、額面通りに受け止めないほうが良いです。ISM非製造業景況指数の雇用指数やADP雇用統計は良い数値が出ていました。おそらく雇用環境は良いと思われます。

米国家計の債務返済比率:まだ大丈夫

米国の家計の債務返済比率です。2021年第2四半期時点で9.18となっています。コロナ前の2019年頃は9.5を超えるのが普通でしたので、今の9.18は歴史的に見ても低い水準です。現在、消費意欲は旺盛で現在はもう少し上昇していると思いますが、まだまだ安全だと思います

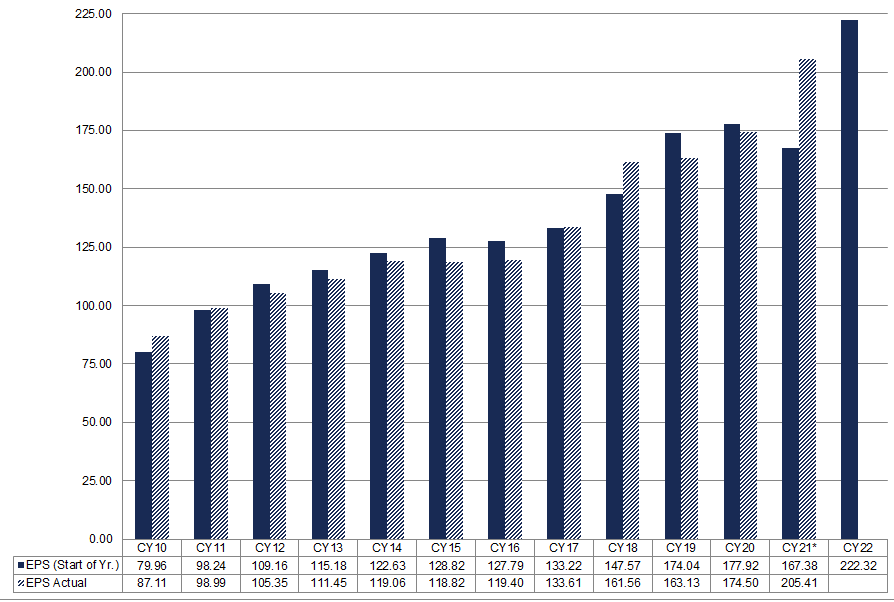

今後の企業EPS:予想PERは少し増加

今後の企業業績について考えたいと思います。

FACTSETより情報を収集していますが、前回の数値221.97から222.32に上昇しています。米国株に希望があるとすれば、この企業業績です。ここがあるから大崩れしないとも考えられます。金利が上昇しても、企業利益が上昇する予想ならば株価は底堅い。

今後の米国経済と株式市場、そしてVTI:今週は難しい相場。手を出さないが吉。

これまでの事実を考察し、今後の米国株式市場とVTIについて、今週と3ヶ月後の「株価上昇」「株価横ばい」「株価下落」の3パターンを考えてみたいと思います。

今週に関しては、予測不能な週だと思います。基調は下落。まだFRBの利上げ回数を織り込んでいないし、オミクロンもまだ未知なまま。ただしオミクロンに関しては未だに死者が出ていないという報道もあり、コロナの終わりという説が浮上する可能性もあります。ですからオミクロンは株式市場への影響はフラットな可能性はあります。

いちばん大事なのはFRBの動向。今はFRBがタカ派の真っ只中にありますので、上げづらい。しかしいずれこれも織り込んでいくのが株式市場。いつかは織り込みます。今週は仮に上昇しても次の日に下落、というパターンも考えられます。手を出すのはまだ早いのかもしれません。株価が動いた方向に動くという展開。本当に少額、資金の10分の1づつくらいで仕込むのは、良いのかもしれません。

次に3ヶ月後。まずは上昇パターン。これは十分にあるシナリオだと考えています。理由は企業業績が強いから。あとはインフレが落ち着いていればなお良いですが、もしインフレが落ち着いていなくても、企業業績が良ければ株価は上昇している可能性はあります。

次に下落のパターン。これはインフレが伸び続けるシナリオです。インフレが伸び続ければFRBはさらにタカ派的態度を取る可能性があります。現在2~3回の利上げ予想ですが、これが4回と伸びるにつれ、株価は上値を抑えられます。さらにダメ押しでオミクロン拡大からの外出制限シナリオ。これは企業業績の低下も招きます。この下落パターンもないわけではないです。

最後に横ばいパターンです。これは企業業績の良さとFRBのタカ派態度が打ち消し合って、横ばいが続くというパターン。これも十分にあるシナリオです。